Ticari ve Mali Kâr Arasındaki Farklar Nelerdir?

Türk Dil Kurumunda kâr “maliyet fiyatıyla satış fiyatı arasındaki fark” şeklinde tanımlanmıştır. Diğer bir ifadeyle ticari faaliyet sonucunda elde edilen gelir ile bu geliri elde edebilmek için katlanılan giderler arasındaki farktır. Örneğin işletme 100 TL’ye satın aldığı ticari malı 130 TL’ye sattığını düşünürsek aradaki 30 TL’lik fark kâr olarak ifade edilecektir. Elde edilen 30 TL’lik kârdan ortaklar kâr payı beklerken devlet ise vergi almak isteyecektir. Peki devlet 30 TL üzerinden mi vergi alacak?

Türk Ticaret Kanunu, genel kabul görmüş muhasebe ilkeleri ve tek düzen hesap planı açıklamaları doğrultusunda ticari faaliyet kapsamında elde edilen hasılattan ve kazançlardan bu hasılat ve kazancı sağlayabilmek adına katlanılan gider ve maliyetlerin düşülmesi ile hesaplanan kâr, ticari kârdır.

Ticari kâr ile mali kârın birbirinden farklı olmasının temel sebebi farklı esas ve kurallara göre tespit edilmesidir. En önemli fark ise mali kârın hesaplanmasında ticari kârın tespitinde indirim konusu yapılabilen bazı gider ve maliyet unsurlarının vergi mevzuatı açısından kanunen kabul edilmeyen gider (KKEG) olarak dikkate alınmasıdır. Ticari kâr hesaplanırken düşülen bu unsurlar mali kârın hesaplanması esnasında ticari kâr üzerine tekrar eklenecektir. Vergi mevzuatı açısından hesaplanan kâra ise mali kâr denilmektedir.

Ticari kâr ile mali kâr arasındaki farklılık sadece gider yönünden oluşmaz. Vergi mevzuatı bazı kazançları çeşitli nedenlerle vergiden istisna tutmuştur. Bu sebeple mali kârın hesaplanmasında bu kazançlar vergi matrahına dâhil edilmez. Yani istisna edilen bu kazançlar ticari kârın içinde olmasına rağmen verginin hesaplandığı mali kâra ulaşılırken ticari kârdan düşülecektir.

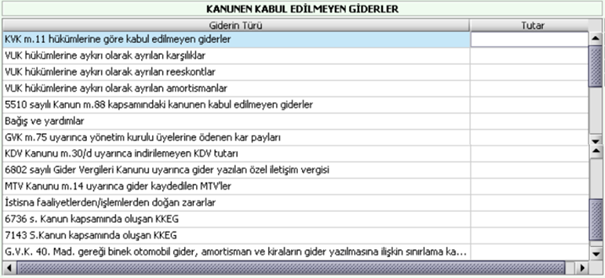

Ticari kârın üzerine eklenecek olan KKEG unsurları örneğin Gelir Vergisi Kanunu’nun “Gider Kabul Edilmeyen Ödemeler” başlıklı 41. madde hükmü ile Kurumlar Vergisi Kanunu’nun “Kabul Edilmeyen İndirimler” 11. maddesi kapsamında düzenlenmiştir. Ayrıca 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 88/11. maddesinde “kuruma fiilen ödenmeyen prim tutarları Gelir ve Kurumlar Vergisi uygulamasında gider yazılamaz.” hükmü yer almaktadır. Bunların dışında aşağıdaki tabloda yer alan diğer unsurlarında olması halinde ticari kârdan mali kâra ulaşılırken dikkate alınması gerekmektedir.

İşletme dönemi zarar ile kapatsa dahi mevzuattan kaynaklı aşağıdaki tabloda belirtilen unsurları (istisna ve indirim) “Zarar olsa dahi indirilecek istisna ve indirimler” bölümünde ticari kâr - mali kâr ayrımında dikkate alacaktır.

Kazancın bulunması halinde indirilecek istisna ve indirimler ise;;

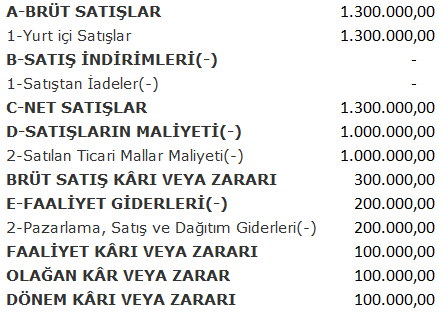

Örnek: ABC A.Ş. işletmesi 2020 döneminde 1.000.000,00 TL’ye satın aldığı ticari malı müşterilerine 1.300.000,00 TL’ye sattığını varsayalım. Dönemin ofis kira gideri 96.000,00 TL araç kira gideri 24.000,00 TL personel ücret gideri 61.000,00 TL araç yakıt gideri 10.000,00 TL haberleşme gideri 4.000,00 TL ve KKEG (MTV, Trafik Cezası, ÖİV) ise 5.000,00 TL’dir. (Hesaplama kolaylığı açısından tüm faaliyet giderleri Pazarlama, Satış ve Dağıtım Giderleri hesabına kaydedilmiştir.)

Bu durumda ABC A.Ş. işletmesine ait dönem gelir tablosu aşağıdaki gibi olacaktır.

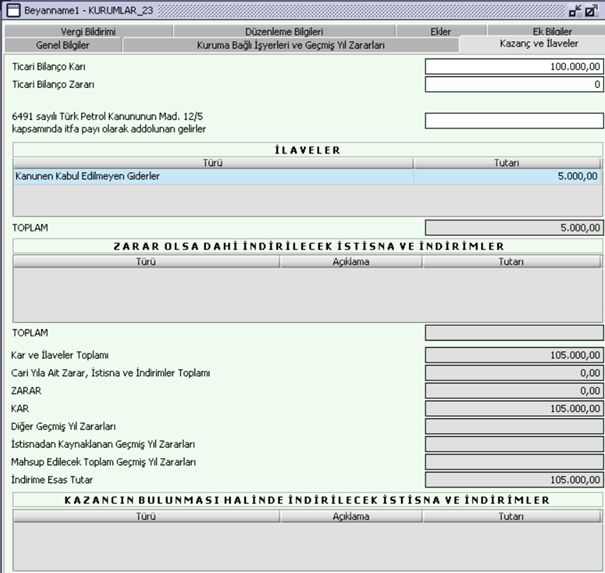

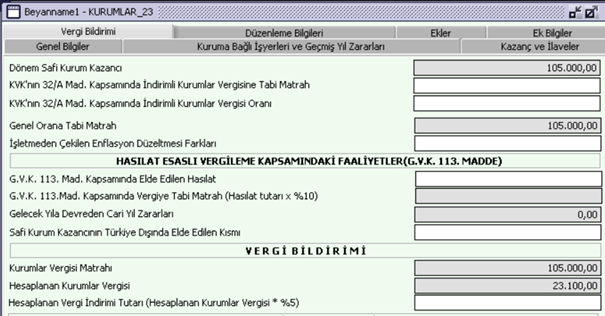

Peki devlet dönem kurumlar vergisini 100.000,00 TL olan ticari kâr üzerinden mi isteyecek? Hayır. Mali kâr üzerinden verginin hesaplanması gerekmektedir. Hesaplama aşağıdaki gibidir.

Beyanname bildirimi aşağıdaki gibi olacaktır.

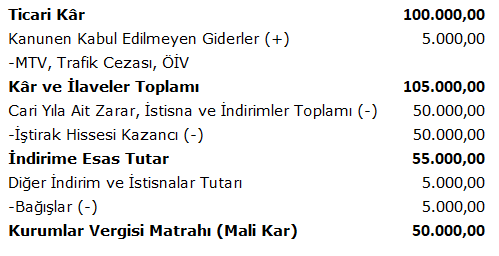

Aynı örneğe 50.000,00 TL iştirak kazanç istisnası ile 5.000,00 TL’lik bağış kalemlerini eklediğimizde ise ticari kâr – mali kâr hesaplaması aşağıdaki gibi olur. (Bağış tutarının nevi, hangi kuruma ve ne şekilde yapıldığı, ne kadarlık kısmının gider ne kadarlık kısmının KKEG olarak dikkate alınması gerektiği hususları ihmal edilmiştir)

Dönem kazanç bildirimi ise;

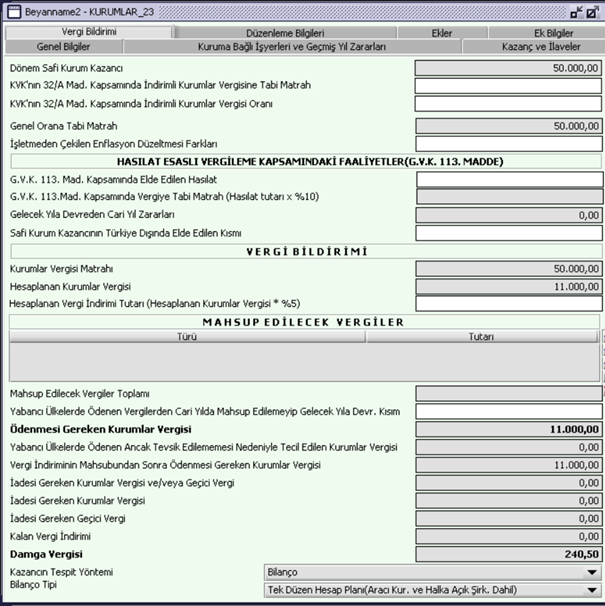

Mali kâr üzerinden hesaplanan kurumlar vergisi;

Özetlemek gerekirse;

1-Ticari kâr muhasebe kurallarına göre bulunan kârdır.

2-Ticari kâra muhasebe kârı da denmektedir.

3-Ticari kâr hesaplanırken gider ve gelirlerin mahiyetine bakılmadan toplanır veya çıkarılır.

4-Mali kâr ise vergi mevzuatına göre hesaplanması gereken kârdır.

5-Mali kâr hesabında bazı giderler ile bazı gelir ve kazançlar kapsam dışı bırakılmıştır. (muafiyetler, istisnalar, indirimler)

6-Mali kâra vergi matrahı da denilmektedir. Yani verginin hesaplanacağı kârdır.

KAYNAKLAR

193 Sayılı Gelir Vergisi Kanunu

5520 Sayılı Kurumlar Vergisi Kanunun

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu

İşbu yukârıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kârarlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan Zeren Mali Müşavirlik Hizmetleri A.Ş.’nin (ZEREN M.M.) ve yazarın hukuki bir sorumluluğu bulunmamaktadır.