Soru, Cevap ve Örnek Uygulama ile Azalan Bakiyeler Usulüyle Amortisman Nasıl Hesaplanır?

1-Amortisman Nedir?

Sözlük anlamı “yıpranma payı” olan amortisman 213 sayılı Vergi Usul Kanunu’nun 313’üncü maddesinde;

-İşletmede bir yıldan fazla kullanılan,

-Yıpranmaya, aşınmaya veya kıymetten düşmeye maruz bulunan gayrimenkullerle 269’uncu madde gereğince gayrimenkul gibi değerlenen iktisadi kıymetlerin, alet, edevat, mefruşat, demirbaş ve sinema filmlerinin,

-Bu Kanun hükümlerine göre yok edilmesi amortisman mevzuunu teşkil eder.

Başka bir ifadeyle iktisadi kıymet değerinin yıllar itibari ile belli koşullar altında parça parça gider yazılması işlemidir.

2-Amortismana Tabi Tutulacak İktisadi Kıymetlerde Değer Sınırı Var mıdır?

Değeri 534 Sıra No.lu V.U.K Genel Tebliği ile 1.1.2022’den itibaren 2.000 TL’yi aşmayan peştemallıklar ile işletmede kullanılan ve değeri 534 Sıra No.lu V.U.K Genel Tebliği ile 1.1.2022’den itibaren 2.000 TL aşmayan alet, edevat, mefruşat ve demirbaşlar amortismana tabi tutulmayarak doğrudan doğruya gider yazılabilir. İktisadi ve teknik bakımdan bütünlük arz edenlerde bu had topluca dikkate alınır. Gider yazılmasına izin verilen bu değer altındaki (2022 için 2.000 TL altı) iktisadi kıymetler istenirse amortismana tabi tutulabilir.

3-Normal Amortisman Nedir?

Mezkûr Kanunun 315’inci maddesinde normal amortisman yöntemi açıklanmıştır. İlgili hüküm; “Mükellefler amortismana tâbi iktisadî kıymetlerini 320’nci maddenin dördüncü fıkrası saklı kalmak üzere, Maliye Bakanlığının tespit ve ilân edeceği oranlar üzerinden itfa ederler. İlân edilecek oranların tespitinde iktisadî kıymetlerin faydalı ömürleri dikkate alınır.” şeklindedir. Yani iktisap edilen iktisadi kıymet değeri listede belirtilen oranlar üzerinden giderleştirilir.

Örnek: İktisadi değeri 10.000 TL olan bir bilgisayarın işletmeye alındığını varsayalım. Gelir İdaresi Başkanlığının yayımladığı amortisman oranları listesine bakıldığında ilgili listenin 4.1 bölümünde bilgisayarın faydalı ömrünün 4 yıl olduğu belirtilmiştir. Normal amortisman oranı ise %25’tir. (1/4) Yıllık ayrılacak normal amortisman tutarı ise;

10.000 * 0,25 = 2.500 TL olarak hesaplanacaktır. 4 yıl boyunca normal amortisman yöntemine göre her yıl 2.500 TL amortisman gideri kaydedilecektir.

4-İktisadi Kıymetin Amortisman Oranı ve Faydalı Ömrü Nasıl Belirlenecek?

Mevzuatımız gereği amortisman oranı ve faydalı ömürlerinin tespiti mükellefe bırakılmamıştır. Liste Hazine ve Maliye Bakanlığının tespit ve ilan edeceği oranlar üzerinden hazırlanmaktadır. Bu liste dışında farklı oranların kullanılması mümkün değildir. Örnek idare görüşü aşağıdaki gibidir.

“... Vergi Dairesi Müdürlüğünün ... vergi kimlik numaralı mükellefi olduğunuzu, ... yılında ... süreyle kiralama şartıyla yurt dışından ... uçak satın aldığınızı, ... şirketiniz aktifine kayıtlı bulunan bu uçakların iç ve teknik aksamlarının yaptırılarak uçakların maliyetlerine eklendiğini belirterek, söz konusu uçaklara ... süreli olarak hızlandırılmış amortisman uygulayıp uygulayamayacağınız hususunda Başkanlığımız görüşü.

Buna göre,

- İşletmeniz aktifinde kayıtlı bulunan uçakların Bakanlığımızca tespit ve ilan edilmiş faydalı ömür ve amortisman oranlarından farklı bir oranla amortismana tabî tutulması mümkün değildir.” (27575268-105[451-2013-313]-330)

5-Azalan Bakiyeler Usulüyle (Hızlandırılmış) Amortisman Nedir?

Amortismanda azalan bakiyeler yöntemi ile iktisadi kıymetlerin kullanılma dönemlerinin ilk yıllarında daha fazla, son yıllarında ise daha az amortisman ayrılması esasına dayanır.

Aynı Kanunun 315’inci maddesinde;

-Bilanço esasına göre defter tutan mükelleflerden dileyenler, amortismana tabi iktisadi değerlerini, azalan bakiyeler üzerinden amortisman usulü ile yok edebilirler.

Bu usulün tatbikinde;

1.Her yıl, üzerinden amortisman hesaplanacak değer, evvelce ayrılmış olan amortismanlar toplamının tenzili suretiyle tespit olunur. Enflasyon düzeltmesi yapılan dönemlerde, üzerinden amortisman ayrılacak değer, amortismana tâbi iktisadî kıymetin düzeltilmiş değerinden daha evvel ayrılmış olan amortismanların toplamının taşınmış değerleri indirilmek suretiyle tespit edilir.

2.Bu usulde uygulanacak amortisman oranı %50’yi geçmemek üzere normal amortisman oranının iki katıdır.

3. Bu usulde amortisman süresi normal amortisman nispetlerine göre hesaplanır.

Bu sürenin son yılına devreden bakiye değer, o yıl tamamen yok edilir.

6-Amortisman Süresi Ne Zaman Başlar?

Amortisman süresi, kıymetlerin aktife girdiği yıldan başlar.

Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları binek otomobilleri hariç olmak üzere, işletmelere ait binek otomobillerinin aktife girdiği hesap dönemi için ay kesri tam ay sayılmak suretiyle kalan ay süresi kadar amortisman ayrılır. Amortisman ayrılmayan süreye isabet eden bakiye değer, itfa süresinin son yılında tamamen yok edilir.

Her yılın amortismanı ancak o yıla ait değerlemede nazara alınabilir.

Amortismanın herhangi bir yıl yapılmamasından veya ilk uygulanan nispetten düşük bir hadle yapılmasından dolayı amortisman süresi uzatılamaz.

Örnek idare görüşü: “… şirketinizin ...’nda kurulu ... santralinde .../2013 döneminde deneme üretimine ve testlere başladığı, deneme üretimi neticesinde üretilen elektriğin satıldığı, müteahhitle şirketiniz arasındaki geçici kabul tutanağının ise .../.../2014 tarihinde imzalandığı belirtilerek; tesisin amortismanına hangi yıl başlanması gerektiği hususunda Başkanlığımız görüşünün talep edildiği anlaşılmıştır.

Aktife girme kavramı, iktisadi kıymetin iktisap edilerek defter kayıtlarına geçirilmesini, değerleme gününde envantere dâhil olmasını ve kullanılmaya hazır halde bulundurulmasını ifade etmekte olup iktisadi kıymetin işletmede fiilen kullanılmaya başlanması gerekli bulunmamaktadır.

Bu itibarla, test aşaması devam eden ve bu sürede deneme üretimi yapılan bir iktisadi kıymetin kullanıma hazır halde bulunduğu kabul edilemeyeceğinden söz konusu iktisadi kıymetin amortismanına bu aşamaların tamamlandığı 2014 yılından itibaren başlanması gerekmektedir.” (11395140-105[313-2014/VUK1-18640]-229)

7-Azalan Bakiyeler Usulü İstenildiği Gibi Seçilebilir mi?

1. İktisadi ve teknik bakımdan bir bütün teşkil eden değerler için normal veya azalan bakiyeler usulü ile amortisman usullerinden yalnız birisi uygulanabilir.

2. Bir iktisadi değer üzerinden normal amortisman usulüne göre amortisman ayrılmasına başlandıktan sonra bu usulden dönülemez.

3. Bir iktisadi değer üzerinden azalan bakiyeler usulüne göre amortisman ayrılmaya başlandıktan sonra normal amortisman usulüne geçilebilir.

Örnek idare görüşü; “… 2008 yılından bu yana normal amortisman yöntemini kullandığınız, 2012 yılında azalan bakiyeler yöntemine geçip geçemeyeceğiniz, normal amortisman yönteminden azalan bakiyeler yöntemine geçilememesi durumunda 2012 yılı ve daha sonraki yıllarda her yeni amortismana tabi varlık alışlarınız için azalan bakiyeler yönteminin kullanılıp kullanılamayacağı hususunda Başkanlığımız görüşü talep edilmektedir.

- Kurumunuz tarafından daha önce normal amortisman yöntemine göre amortisman ayrılmaya başlanılan iktisadi kıymetler ile ilgili olarak bu usulden, azalan bakiyeler usulüne geçilmesi mümkün değildir.

- Ancak, kurumunuza yeni alınan iktisadi kıymetler için azalan bakiyeler usulüne göre amortisman uygulamanız mümkündür.” (11395140-105[320-2012/VUK-1- . . .]-308)

8-Hesaplanan Amortismanlar Gider Yazılabilir mi?

Amortismanlar hem ticari kazancın tespitinde hem de serbest meslek kazancının tespitinde indirebilecek giderler arasında sayılmış olup önemli bir gider türü niteliğindedir. Amortisman tutarının gider yazılabilmesi için gerekli şartların sağlanması yeterlidir. Böylece vergilendirme dönemlerinde parça parça gider yazılarak vergi matrahından düşülmüş olacaktır.

9-Örnek Uygulama

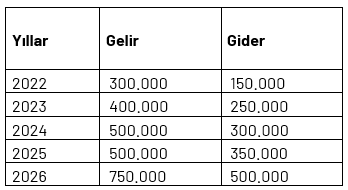

İşletmenin 01.01.2022’de 100.000 TL değerinde demirbaş iktisap ettiğini varsayalım. Bu iktisadi kıymet değerinin amortismanını hem normal amortisman hem de azalan bakiyeler usulüyle hesaplayalım. (Listeden faydalı ömürlerinin 5 yıl olduğu, amortisman oranının ise %20 olduğu tespit edilmiş olsun)

Yıllar itibari ile işletmenin gelir ve giderleri (amortisman gideri hariç) aşağıdaki gibidir.

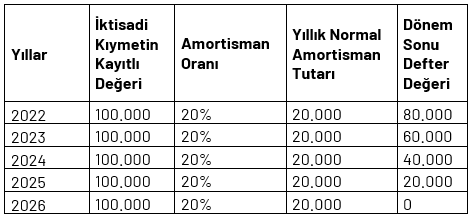

Normal Amortisman Yöntemiyle Hesaplama

Hesaplama her yıl eşit tutarda gider yazılması esasına dayanmaktadır. Yani iktisadi kıymetin değeri olan 100.000 TL’nin %20’si olan 20.000 TL amortisman hesaplanır ve 5 yıl boyunca her yıl aynı tutarda (20.000) gider yazılır.

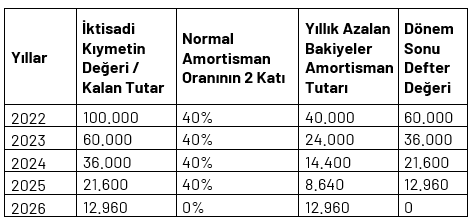

Azalan Bakiyeler Usulü Yöntemiyle Hesaplama

Bu yöntemde ise normal amortisman oranın iki katı uygulanır. Kural ise %50’yi geçmemektedir. Örneğin 2022 yılı için iktisadi kıymet değeri olan 100.000 TL’nin %40’ı (normal amortisman oranı olan %20’nin iki katı) 40.000 TL amortisman hesaplanır. Dikkat edilmesi gereken diğer husus ise 2023 yılının amortismanını hesaplarken ise iktisadi kıymet değerinden bir önceki yıl/yıllarda ayrılan amortisman tutarlarının tenzili gerekmektedir. Yani iktisadi kıymetin değerinden hesaplanan amortisman tutarlarının düşülmesi icap etmektedir. Bu durumda 2023 yılının amortismanını hesaplayacağımız iktisadi kıymetin değerin 60.000 TL olacaktır. (100.000 – 40.000) İlgili dönemin amortisman gideri ise 60.000 * %40 = 24.000 TL’dir.

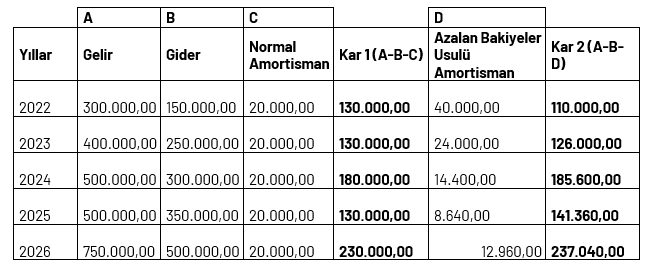

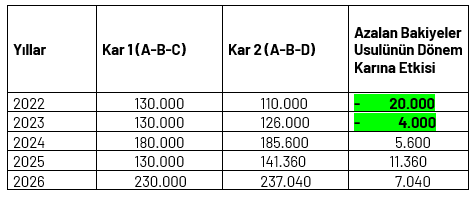

Hesaplamalar sonrasında bulunan amortisman tutarları aşağıdaki tabloya işlenmiştir. “Kar 1” durumu normal amortisman yöntemiyle, “Kar 2” durumu ise azalan bakiyeler usulüyle bulunmuştur.

Tablodan da görüleceği üzere 2022 yılında normal amortisman yönteminin kullanılması ile dönem karı (Kar 1) 130.000 olarak hesaplanmıştır. Azalan bakiyeler usulüyle amortisman hesaplanması durumunda ise dönem karı (Kar 2) 110.000 TL olmaktadır.

Azalan bakiyeler usulü yönteminin seçilmesi ile 2022 ve 2023 vergilendirme dönemlerinde avantaj sağlanmıştır. Sonraki yıllarda ise normal amortisman yöntemi avantajlıdır. Yani azalan bakiyeler usulü yöntemi ile ilk yıllar daha fazla amortisman gideri yazılmaktadır.

213 Sayılı Vergi Usul Kanunu

27575268-105[451-2013-313]-330 sayılı 04/04/2014 tarihli özelge

11395140-105[313-2014/VUK1-18640]-229 sayılı 10/02/2015 tarihli özelge

11395140-105[320-2012/VUK-1- . . .]-308 sayılı 04/03/2013 tarihli özelge

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.