Ödemesi Bir Sonraki Hesap Dönemine Sarkan Kiralamalarda Muhasebe Uygulaması

5520 sayılı Kurumlar Vergisi Kanunu’nun 6’ncı maddesinde; kurumlar vergisinin, mükelleflerin bir hesap dönemi içinde elde ettikleri safi kurum kazancı üzerinden hesaplanacağı, safi kurum kazancının tespitinde Gelir Vergisi Kanunu’nun ticari kazanç hakkındaki hükümlerinin uygulanacağı hüküm altına alınmıştır. Yani kurum kazancının tespiti için Kurumlar Vergisi Kanunu hükümlerinin yanında Gelir Vergisi Kanunu hükümlerinin de dikkate alınması gerekmektedir.

Kurumlar Vergisi Kanunu’nun 8’inci ve 10’uncu maddeleri indirilecek giderleri, 11’nci maddesi kabul edilmeyen indirimleri düzenlerken Gelir Vergisi Kanunu’nun 40’ıncı maddesi safi kazancın tespit edilmesinde indirilmesi kabul edilen 41’inci maddesi ise gider kabul edilmeyen ödemeleri düzenlemiştir.

İstanbul Vergi Dairesi Başkanlığı’nın 24.04.2014 tarihli 62030549-125[8-2013/237]-1185 sayılı özelgesinde ticari kazancın tespitinde “tahakkuk esası ilkesi” ve “dönemsellik ilkesi” olmak üzere iki temel ilke geçerli olduğu ifade edilmiş olup;

“Tahakkuk esası ilkesinde, gelir veya giderin miktar ve mahiyet itibarıyla kesinleşmiş olması yani geliri veya gideri doğuran işlemin tekemmül etmesinin yanı sıra miktarının ve işlemden kaynaklanan alacağın veya borcun ödeme şartlarının da belirlenmiş olması gereklidir.

Dönemsellik ilkesi gereğince işletmenin sürekli kabul edilen ömrü belli dönemlere bölünür ve her dönemin faaliyet sonuçları diğer dönemlerden bağımsız olarak saptanır. Gelir ve giderler tahakkuk esasına göre muhasebeleştirilerek hasılat, gelir ve karlar aynı döneme ait maliyet, gider ve zararlarla karşılaştırılır.

Tahakkuk, gelir ve giderin miktar ve mahiyet itibariyle kesinleşmesini ifade eder. Tahakkuk esasında, geliri doğuran muamelelerin eksiksiz olarak tekemmül etmiş olması, gelirin elde edilmiş sayılması için yeterlidir. Diğer bir ifade ile tahakkuk esasında vergilendirme yapılabilmesi için, alacak hakkının doğmuş olması gerekir. Gerek hasılat gerekse giderlerin hangi hesap dönemine ilişkin olduğunun tespiti açısından hasılatın tahsil edilip edilmediğinin, giderlerin ise ödenmiş olup olmadığının bir bağlayıcılığı bulunmamaktadır.” ifadeleri yer almaktadır.

Özelge devamında “kiralama dönemi aralık ayı içerisinde başlayan ve bir sonraki hesap dönemine sarkan iktisadi kıymetlere ilişkin kiralamalarınızda; giderin dönem sonu itibarıyla miktar ve mahiyet olarak kesinleşmiş olması ve dönemsellik ilkesi gereğince, faturası ocak ayında düzenlenmiş olsa dahi kira tutarının aralık ayına isabet eden kısmının ilgili olduğu hesap dönemine ait kurum kazancının tespitinde dikkate alınabileceği tabiidir.” görüşü verilmiştir.

Bir diğer özelgede ise “kira giderlerinin tahakkuk ve dönemsellik ilkeleri gereğince miktar ve mahiyet itibarıyla kesinleştiği dönem kazancının tespitinde dikkate alınması gerekmekte olup, söz konusu kira tutarlarının şirketiniz tarafından ödenip ödenmemesinin bir etkisi bulunmamaktadır. Dolayısıyla söz konusu kira bedellerinin Vergi Usul Kanununda sayılan ispat edici belgelerle tevsik edilmesi halinde tahakkuk ettiği dönem itibarıyla kurum kazancının tespitinde gider olarak indirilmesi mümkün bulunmaktadır.” ifadesi bulunmaktadır. (27575268-105[Mük.257-2016-226]-14881)

İstanbul Vergi Dairesi Başkanlığının B.07.1.GİB.4.34.16.01-GVK 94-158 sayılı özelgesinde “… kira ödemesinin herhangi bir surette nakden veya hesaben yapıldığı aşamada gelir vergisi tevkifatı yapılması gerekmekte olup, şirketiniz kayıtlarında kiraya verenin alacaklandırılması suretiyle tahakkuk ettirilmesinin hesaben ödeme olduğu ise açıktır.” ifadeleri ile hesaben ödeme tanımlanmıştır.

Sivas Valiliği Defterdarlık Gelir Müdürlüğünün vermiş olduğu görüşünde “… 96’ncı maddesinde, “Vergi tevkifatı, 94’üncü madde kapsamına giren nakden veya hesaben yapılan ödemelere uygulanır. Bu maddede geçen hesaben ödeme deyimi, vergi tevkifatına tabi kazanç ve iratları ödeyenleri istihkak sahiplerine karşı borçlu durumda gösteren her türlü kayıt ve işlemleri ifade eder.” hükmüne yer verilmiştir. Bu çerçevede, kira bedelinin nakden veya hesaben ödendiği aşamada gelir vergisi tevkifatı yapılması gerekmektedir. Kira sözleşmesinde belirtilen ödeme dönemlerinin gelir vergisi tevkifatının yapılacağı zamanı belirlemede bir önemi bulunmamaktadır.” açıklamaları yer almaktadır. (B.07.4.DEF.0.58.10.00-2010-1-46-3)

Nakden ödeme bir gerçek/tüzel kişisinin mal varlığındaki nakdin ödeme yapılan gerçek/tüzel kişisinin mal varlığına ve tasarrufuna devredilmesidir. Örneğin nakit para verilmesi, banka hesabına para yatırılması, EFT-havale yapılması veya para ile temsil edilen menfaat sağlanması nakden ödeme sayılır.

Hesaben ödeme ise özelgede de belirtildiği üzere vergi kesintisi yapacak gerçek/tüzel kişisinin hak sahiplerine karşı borçlu durumda olacağını gösteren her türlü kayıt ve işleme hesaben ödeme denir. Yani kesinti yapacak gerçek/tüzel kişisinin pasifinde artışa sebebiyet veren işlemlerdir.

Ankara Vergi Dairesi Başkanlığı’nın vermiş olduğu bir diğer görüşte ise; “… kiralamaya ilişkin olarak yapılacak peşin ödemelerin hepsinde, ödemenin yapıldığı anda gelir vergisi kesintisi yapılacaktır. Kira bedelinin yılsonunda veya kiralama sonunda ödenmesi durumunda bu bedellerin yıl içinde tahakkuk ettirilerek gider hesaplarına yansıtılması durumunda, yapılan bu gider tahakkuklarında gayrimenkul sahibinin alacaklı gösterilmesi halinde Gelir Vergisi Kanununun 96’ncı maddesi uyarınca “hesaben ödeme” gerçekleşmiş olacaktır.

Buna göre, Gelir Vergisi Kanununun 94’üncü maddesinde “Nakden veya hesaben yapılan” ödemelerden vergi kesintisi yapılacağı belirtildiğinden gelir vergisi kesintisinin de nakden veya hesaben ödeme anında yapılması ve dönemi takip eden ayın yirmi üçüncü* günü akşamına kadar stopaj gelir vergisi yönünden bağlı bulunulan vergi dairesine beyan edilmesi gerekmektedir.

Öte yandan, kiralanan işyeri için nakden veya hesaben bir kira ödemesinin yapılmaması ve gider olarak gösterilmemesi halinde nakden veya hesaben ödeme yapılmış sayılmadığından Gelir Vergisi Kanununun 94/5-a maddesine göre tevkifat yapılmasına ve ödenmeyen kiranın muhtasar beyannameye dâhil edilmesine gerek bulunmamaktadır.” ifadeleri bulunmaktadır. (B.07.1.GİB.4.06.18.02-32Mük257-8165-581)

1 Sıra Nolu Muhasebe Sistemi Uygulama Genel Tebliği’nin Tekdüzen Hesap Çerçevesi, Hesap Planı ve Hesap Planı Açıklamalarında “381. GİDER TAHAKKUKLARI” hesabı; “gelecek aylarda ödemesi yapılacak ve kesinlikle belgeye dayalı gider tahakkuklarının izlendiği hesaptır.” şeklinde açıklanmıştır.

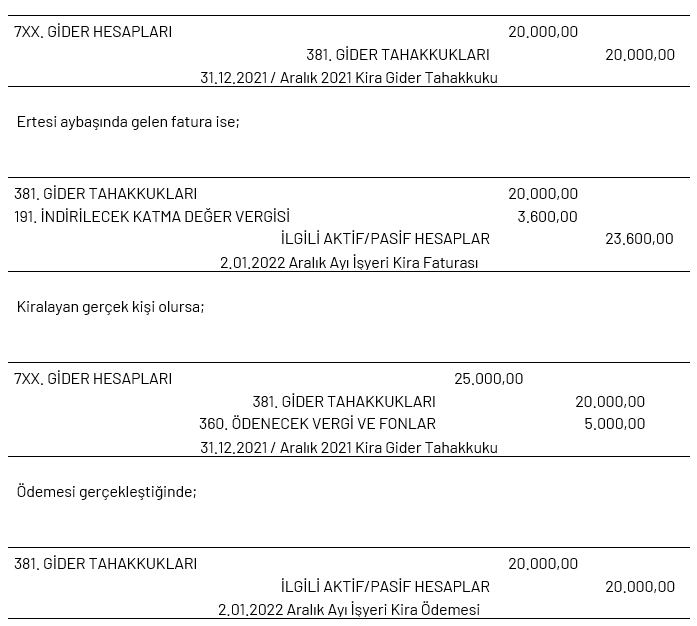

Konuyu somutlaştırmak istersek örneğin 2 Aralık günü yapılan sözleşme ile 3 aylığına tüzel kişiden (şirketten) kiralanan işyerinin aylık faturalarının (20.000,00 TL + %18 KDV) bir sonraki aybaşında düzenleneceğini varsayalım.

Bu durumda ilgili dönem kira gideri miktar ve mahiyet itibarıyla kesinleşmiş olup aşağıdaki gibi kaydedilmelidir.

5520 sayılı Kurumlar Vergisi Kanunu

193 sayılı Gelir Vergisi Kanunu

24.04.2014 tarih 62030549-125[8-2013/237]-1185 sayılı özelge

10.01.2020 tarih 27575268-105[Mük.257-2016-226]-14881 sayılı özelge

04.06.2010 tarih B.07.1.GİB.4.34.16.01-GVK 94-158 sayılı özelge

08.06.2011 tarih B.07.4.DEF.0.58.10.00-2010-1-46-3 sayılı özelge

22.07.2011 tarih B.07.1.GİB.4.06.18.02-32Mük257-8165-581 sayılı özelge

1 Sıra Nolu Muhasebe Sistemi Uygulama Genel Tebliği’nin Tekdüzen Hesap Çerçevesi, Hesap Planı ve Hesap Planı Açıklamaları

* İzleyen ayın 26’ncı günü saat 23.59’a kadar verilir. Beyanname verme süresi içerisinde ödenir.

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.