Kurum Kazancından Sınırlı Olarak İndirilebilecek Bağış ve Yardımlar

5520 Sayılı Kurumlar Vergisi Kanunu’nun 10’uncu maddesinin 1’inci fıkrasında “Kurumlar vergisi matrahının tespitinde; kurumlar vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla, kurum kazancından sırasıyla aşağıdaki indirimler yapılır:

c) Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere, Cumhurbaşkanınca vergi muafiyeti tanınan vakıflara ve kamu yararına çalışan dernekler ile bilimsel araştırma ve geliştirme faaliyetinde bulunan kurum ve kuruluşlara makbuz karşılığında yapılan bağış ve yardımların toplamının o yıla ait kurum kazancının % 5’ine kadar olan kısmı.”

Mezkûr maddenin 2’nci fıkrasında “Bağış ve yardımların nakden yapılmaması halinde, bağışlanan veya yardımın konusunu oluşturan mal veya hakkın maliyet bedeli veya kayıtlı değeri, bu değer mevcut değilse Vergi Usul Kanunu hükümlerine göre takdir komisyonlarınca tespit edilecek değeri esas alınır.” açıklaması yer almaktadır.

Bu hükümlere göre; kurumlar vergisi mükelleflerince kamu yararına çalışan derneklere makbuz karşılığında yapılan bağış ve yardımların o yıla ait kazançlarının % 5’ine kadar olan kısmının, kurumlar vergisi matrahlarının tespitinde yıllık beyanname üzerinde gösterilmek suretiyle indirim konusu yapılabilmektedir.

1 Seri Nolu Kurumlar Vergisi Genel Tebliğinin “10.3.2.1. Kurum kazancının %5’i ile sınırlı bağış ve yardımlar” başlıklı bölümünde aşağıdaki açıklamalar yapılmıştır.

Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere, köylere, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara ve kamu yararına çalışan dernekler ile bilimsel araştırma ve geliştirme faaliyetinde bulunan kurum ve kuruluşlara makbuz karşılığında yapılan bağış ve yardımların toplamının o yıla ait kurum kazancının %5’ine kadar olan kısmı, kurumlar vergisi beyannamesinde ayrıca gösterilmek şartıyla kurum kazancından indirim konusu yapılabilecektir.

Matrahtan indirilmesi için bağış ve yardımın;

-Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara, kamu yararına çalışan dernekler ile bilimsel araştırma ve geliştirme faaliyetlerinde bulunan kurum ve kuruluşlara yapılması,

-Makbuz karşılığı olması,

-Karşılıksız yapılması,

-Sadece ilgili dönem kazancından indirilmesi,

-Beyannamede ayrıca gösterilmesi gerekir.

İndirilemeyen kısım diğer yıla nakledilemez.

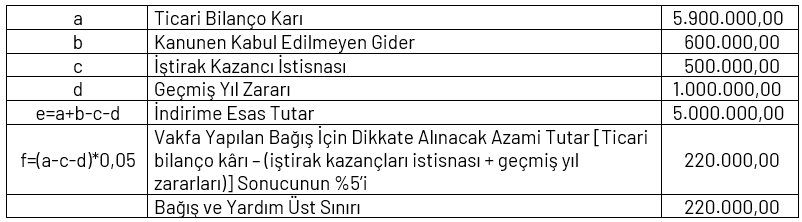

Kurumlar vergisi matrahının tespitinde indirim konusu yapılabilecek bağış ve yardımların tutarı, o yıla ait kurum kazancının %5’i ile sınırlıdır. İndirilebilecek bağış ve yardım tutarının tespitinde esas alınan kurum kazancı, zarar mahsubu dâhil giderler ile iştirak kazançları istisnası düşüldükten sonra, indirim ve istisnalar düşülmeden önceki [Ticari bilanço kârı – (iştirak kazançları istisnası + geçmiş yıl zararları)] tutardır.”

Kurumlar vergisi matrahının tespitinde indirim konusu yapılabilecek bağış ve yardımların tutarı, o yıla ait kurum kazancının %5’i ile sınırlıdır.

İndirilebilecek bağış ve yardım tutarının tespitinde esas alınan kurum kazancı, zarar mahsubu dâhil giderler ile iştirak kazançları istisnası düşüldükten sonra, indirim ve istisnalar düşülmeden önceki [Ticari bilanço kârı – (iştirak kazançları istisnası + geçmiş yıl zararları)] tutardır.”

770. GENEL YÖNETİM GİDERLERi - 400.000,00

-Kanunen Kabul Edilmeyen Gider

102. BANKALAR - 400.000,00

K Vakfına Yapılan Nakdi Bağış

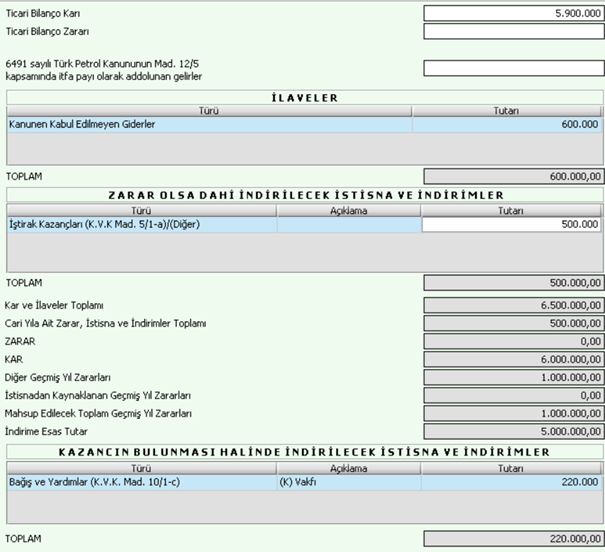

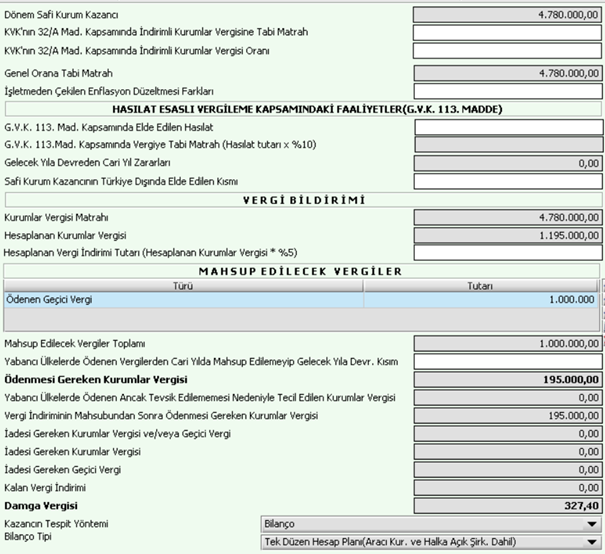

Bu hesaplamaya göre ABC A.Ş.’nin yapmış olduğu 400.000 TL’lik bağışın sadece 220.000 TL’sini beyanname üzerinden indirim konusu yapabilecektir. İndirilemeyen 180.000 TL kısım diğer yıla nakledilemeyecektir. Beyanname ilgili bölüm görselleri aşağıdaki gibidir.

KAYNAKLAR

5520 Sayılı Kurumlar Vergisi Kanunu

1 Seri Nolu Kurumlar Vergisi Genel Tebliği

Mükellef Hizmetleri Daire Başkanlığı Nisan / 2022 Yayın No: 430 Kurumlar Vergisi Beyan Rehberi

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.