Dövizli Düzenlenen Satış Faturalarında Oluşan Kur Farkı ve KDV Uygulaması

Ticari hayatın içinde dövizli faturaların düzenlenmesi sık karşılaşılan durumlardandır. Fakat Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar kapsamında hem de bazı hallerde ödeme/tahsilatın Türk parası ile işlem görmesi halinde oluşan farklar bu çalışma konumuzu oluşturmaktadır. Kısaca 100 USD tutarlı 25,00 TL kur ile düzenlenen satış faturasının tamamı 29,00 TL kur ile tahsil edildiğinde TL tarafında [(29-25)*100 = 400 TL] oluşan farka kur farkı denmektedir. Peki oluşan bu fark nasıl bir işlem görmeli.

Türk Dil Kurumu güncel Türkçe sözlükte;

-döviz: “Yabancı ülke parası.”

-kur: “Yabancı paraların ulusal para cinsinden değeri”

-döviz kuru: “Yabancı paranın millî paraya karşı değeri.”

-döviz işlemi: “Yerli paranın herhangi bir yabancı paraya veya yabancı bir paranın yerli paraya çevrilmesi işi.” karşılık bulmuştur.

213 sayılı Vergi Usul Kanunu’nun;

-215’inci maddesinin (2) numaralı fıkrasında, “2. a) Kayıt ve belgelerde Türk para birimi kullanılır. Belgeler, Türk parası karşılığı gösterilmek şartıyla, yabancı para birimine göre de düzenlenebilir. Şu kadar ki yurt dışındaki müşteriler adına düzenlenen belgelerde Türk parası karşılığı gösterilme şartı aranmaz.”

-227’nci maddesinde, “Bu kanunda aksine hüküm olmadıkça, bu kanuna göre tutulan ve üçüncü şahıslarla olan münasebet ve muamelelere ait olan kayıtların tevsiki mecburidir.”

-229’uncu maddesinde, “Fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesikadır.”

-231’inci maddesinin birinci fıkrasının (5) numaralı bendinde, “Fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami yedi gün içinde düzenlenir. Hazine ve Maliye Bakanlığı; mal veya hizmetin nev'i, miktarı, fiyatı, tutarı, satışın yapılma şekli, faaliyet konusu, sektör veya mükellefiyet türünü ayrı ayrı veya birlikte dikkate alarak, bu süreyi indirmeye ya da faturanın malın teslim edildiği veya hizmetin yapıldığı anda düzenlenmesi zorunluluğu getirmeye yetkilidir. Bu süreler içerisinde düzenlenmeyen faturalar hiç düzenlenmemiş sayılır.”

-280’inci maddesinde, “Yabancı paralar borsa rayici ile değerlenir. Borsa rayicinin takarrüründe muvazaa olduğu anlaşılırsa bu rayiç yerine alış bedeli esas alınır.

Yabancı paranın borsada rayici yoksa, değerlemeye uygulanacak kur Maliye Bakanlığınca tespit olunur.

Bu madde hükmü yabancı para ile olan senetli veya senetsiz alacaklar ve borçlar hakkında da caridir. Bunlardan vadesi gelmemiş senede bağlı alacak ve borçlar, bu Kanunun 281 ve 285 inci maddeleri uyarınca değerleme günü kıymetine irca edilebilir. Ancak senette faiz oranının yazılı olmadığı durumlarda değerleme gününde geçerli olan Londra Bankalar Arası Faiz Oranı (LİBOR) esas alınır.” hükümlerine yer verilmiştir.

Diğer yandan 536 Sıra No.lu Vergi Usul Kanunu Genel Tebliği’nin 4’üncü maddesinde, “(1) 20/4/1976 tarihli ve 15565 sayılı Resmî Gazete’de yayımlanan 130 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ve 27/12/1998 tarihli ve 23566 sayılı Resmî Gazete’de yayımlanan 217 Seri No.lu Gelir Vergisi Genel Tebliği gereğince, değerleme günü itibarıyla Hazine ve Maliye Bakanlığınca kurların ilan edilmediği durumlarda Türkiye Cumhuriyet Merkez Bankasınca ilan edilen kurlar esas alınır.

(2) Bu şekilde yapılacak değerlemelerde efektif cinsinden yabancı paralar için efektif alış kuru (efektif alış kurunun bulunmaması halinde döviz alış kuru), döviz cinsinden yabancı paralar içinse döviz alış kuru uygulanır.

(3) Vergi uygulamaları açısından bankaların, 31/12/2021 tarihi itibarıyla yapacakları değerleme sırasında bu Tebliğ ile belirlenen kurlar yerine, Türkiye Cumhuriyet Merkez Bankasınca belirlenen esaslara uygun olarak tespit ettikleri ve fiilen uyguladıkları alış kurlarını esas almaları gerekir.” açıklamalarına yer verilmiştir.

3065 sayılı Katma Değer Vergisi Kanunu’nun “Matraha Dahil Olan Unsurlar” başlıklı (24/c) maddesinde; “Vade farkı, fiyat farkı, kur farkı, faiz, prim gibi çeşitli gelirler ile servis ve benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerler.” matraha dahildir.

Katma Değer Vergisi (KDV) Genel Uygulama Tebliği’nin “Matraha Dâhil Olan Unsurlar” başlıklı (III/A-5.) bölümünün “Kur Farkları” başlıklı (III/A-5.3.) alt bölümünde de “Bedelin döviz cinsinden veya dövize endekslenerek ifade edildiği işlemlerde, bedelin kısmen veya tamamen vergiyi doğuran olayın vuku bulduğu tarihten sonra ödenmesi halinde, satıcı lehine ortaya çıkan kur farkları KDV matrahına dahildir. Buna göre, matraha dahil olacak kur farklarının hesabında, mal ve hizmet bedeline isabet eden kur farkları dikkate alınır, hesaplanan KDV’ye ilişkin ortaya çıkan kur farkları matraha dahil edilmez.

Örnek: (A) Ltd. Şti., (B) A.Ş.’ye mal tesliminde bulunmuş, bu teslime ilişkin 1.000 Dolar üzerinden 180 Dolar KDV hesaplamıştır. Teslim tarihinde döviz kuru 4 TL iken 6 ay sonra yapılan ödeme sırasında döviz kuru 4,40 TL olmuştur.

Buna göre, teslime konu malın bedeli 1.000 Dolar üzerinden ortaya çıkan kur farkı 400 TL [(4,40-4)x1.000] olup, bu fark üzerinden 72 TL KDV hesaplanacaktır.

(A) Ltd. Şti. tarafından, (B) A.Ş.’ye düzenlenecek kur farkı faturasında; matrah 400 TL, hesaplanan KDV ise 72 TL olacaktır.

Buna göre, teslim veya hizmetin yapıldığı tarih ile bedelin tahsil edildiği tarih arasında ortaya çıkan lehte kur farkı için satıcı tarafından fatura düzenlenmek ve faturada gösterilen kur farkına, teslim veya hizmetin yapıldığı tarihte bu işlemler için geçerli olan oran uygulanmak suretiyle KDV hesaplanır.

Bedelin tahsil edildiği tarihte alıcı lehine kur farkı oluşması halinde, kur farkı tutarı üzerinden alıcı tarafından satıcıya bir fatura düzenlenerek, teslim ve hizmetin yapıldığı tarihteki oran üzerinden KDV hesaplanması gerekmektedir.

Yılsonlarında ve geçici vergi dönemlerinde, Vergi Usul Kanunu uyarınca yapılan değerlemeler sonucu oluşan kur farkları üzerinden KDV hesaplanmaz.” açıklamaları yer almaktadır.

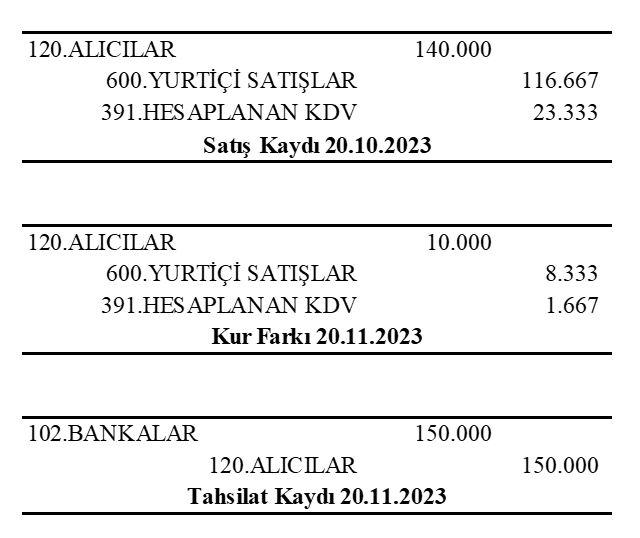

Örnek: ADA … A.Ş. müşterisi için 20.10.2023 tarihinde 5.000 EUR tutarlı (kur 28 TL) düzenlemiş olduğu faturayı vadesinde (20.11.2023) 30 TL kur ile tahsil etmiş olsun. (KDV Oranı %20)

Satış faturası kaydı ile ADA … A.Ş. lehine oluşan kur farkı hesaplaması ve kaydı aşağıdaki gibi olacaktır.

TL Satış Hesabı (KDV Dahi): 5.000 EUR * 28 = 140.000 TL

Kur Farkı Hesabı: (Tahsil tarihi kuru – Satış faturası kuru) * Dövizli fatura tutarı

Kur Farkı Hesabı: (30 – 28) * 5.000 = 10.000 TL

“Bedelin tahsil edildiği tarihte alıcı lehine kur farkı oluşması halinde, kur farkı tutarı üzerinden alıcı tarafından satıcıya bir fatura düzenlenerek, teslim ve hizmetin yapıldığı tarihteki oran üzerinden KDV hesaplanması gerekmektedir.” hükmü gereği ADA …A.Ş. lehine oluşan KDV dahil 10.000 TL tutarlı kur farkı faturası düzenlemelidir. Kur farkı ve tahsilat sonrası cari hesap kapanacaktır.

KAYNAKLAR

213 sayılı Vergi Usul Kanunu

3065 sayılı Katma Değer Vergisi Kanunu

536 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

Katma Değer Vergisi (KDV) Genel Uygulama Tebliği

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.