Dönem Sonu İşlemlerinde Unutulmaması Gerekenler

1-Dönemsonu İşlemlerinin Kapsamı

Muhasebe bir süreçtir. Bu süreçte para ile ifade edilebilen ekonomik işlemlerin belgelendirilmesi, kaydedilmesi, sınıflandırılması, özetlenmesi ve raporlanması gerekir.

Muhasebe sürecinde yeni kurulan bir işletme kuruluş işlemlerini tamamlandıktan sonra kuruluş bilançosu ve açılış kaydı ile faaliyetine başlar. Faaliyetine devam eden işletmede ise süreç, dönem başı açılış kayıtları ile başlar. Dönem içi mali işlemlere ait belgelerin oluşturulması, kaydedilmesi, sınıflandırılması, özetlenmesi ve mali tabloların düzenlenmesine kadar devam eder. Dönem sonu geldiğinde ise, kayıtların özeti (hesap bakiyeleri) ile fiili durumlar (envanter) karşılaştırılmak sureti ile gerekli doğrulamalar ve düzeltmeler yapılır. Düzeltme işlemleri (dönem sonu işlemleri) yapıldıktan sonra kesin mizan ve mali tablolar hazırlanarak hesaplar kapatılır.

İşletmelerde muhasebe sürecinin aşamalarını kısaca aşağıdaki gibi açıklamak mümkündür:*

“-Açılış Kayıtları: Yeni kurulan bir işletmede yapılacak envanter çalışması ve düzenlenecek açılış bilançosundan hareketle; faaliyetine devam eden işletmelerde ise, dönem başı bilançosundan hareketle yapılan kayıtlar, açılış kayıtlarıdır. Bilançonun aktifi (varlıklar), açılış kaydında yevmiye defterinin borç tarafına; pasifi ise (kaynaklar), alacak tarafına kaydedilir.

-Dönem İçi Mali İşlemlerin Kayıtları: Dönem içi mali nitelikteki işlemler önce yevmiye defterine maddeler şeklinde ve yevmiye defterinden de büyük deftere aktarılarak kaydedilir.

-Ara Mizanlar (Aylık Mizanlar): Yevmiye defterinden büyük deftere aktarımların matematiksel doğruluğunu kontrol etmek için mizanlar kullanılmaktadır. Dönem sonuna kadar planlanan sürelerde (aylık, üç aylık vb.) düzenlenen mizanlara, ara (geçici) mizan denir.

-Genel Geçici Mizan: Bilindiği gibi, muhasebe dönemi 1 Ocak’ta başlar ve 31 Aralık tarihinde sona erer. Dönem sonu, yani 31 Aralık itibari ile düzenlenen mizan bütün dönemi kapsadığından genel geçici mizan olarak adlandırılır ve işletmenin kayıtlı durumunu gösterir.

-Envanter ve Envanter Kayıtları: Genel geçici mizan hazırlandıktan sonra, burada yer alan hesaplara bakılarak işletmenin tüm hareketleri incelenir. Yani, işletmenin bütün varlıkları sayılır, ölçülür, tartılır ve değerlenir, alacakları ile borçlarının mutabakat çalışmaları yapılır. Daha sonra, defter kayıtlarındaki ve genel geçici mizandaki tutarlar bir kenarda bırakılarak işletmenin gerçek (fiili) durumu envanter listeleri aracılığıyla çıkartılır ve işletmenin muhasebe kayıtlarındaki durumu ile fiili durumu karşılaştırılır.

Genel geçici mizanda yer alan tutarlar ile envanter çalışmaları sonucunda bulunan tutarlar birbirinden farklıysa, yapılacak envanter kayıtları ile bu farklar fiili duruma göre düzeltilmeye çalışılır. Yani, envanter kayıtları aracılığıyla muhasebe kayıtlarının, fiili duruma göre ayarlanması sağlanır. Bütün bunlardan sonra da maliyet hesapları ve gelir tablosunun kapanış kayıtları gerçekleştirilir.

-Kesin Mizan: Her dönem sonunda çıkarılan son mizandır. Bu mizanda kalanlar işletmenin fiili durumunu gösteren tutarlardır. Bu mizandan hareketle işletmenin finansal tabloları düzenlenir.

-Finansal Tabloların Düzenlenmesi: Finansal Durum Tablosu-Bilanço, Kapsamlı Gelir Tablosu, Nakit Akım Tablosu, Öz kaynaklar Değişim Tablosu kesin mizandan sonra düzenlenir.

-Kapanış Kayıtları: Dönem sonu bilançosundan hareketle kapanış kayıtları yapılır. Dönem sonu bilançosunun pasifi, yevmiye kaydının borç tarafına; aktifi ise, alacak tarafına kaydedilir. Bu kayıttan sonra büyük defter hesaplarının tamamı kapanmış olur.”

Muhasebe Dışı Envanter ve Muhasebe İçi Envanter İşlemleri

Dönem sonunda işletmede olan tüm varlıklar tek tek sayılır, ölçülür, tartılır, değerlemesi yapılır, alacaklar ve borçlar mutabakat ile tespit edilir. Bu işlemlere muhasebe dışı envanter denir. Muhasebe dışı envanter sonucu elde edilen bilgiler ile kayıtlı durumlar karşılaştırılır. Kayıtlı durum ile fiili durum (kayıtlı durumlar fiili durumlara getrilir) arasındaki farkların düzeltilmesi, maliyet ve gider hesapları ile gelir hesaplarının kapatılarak dönem net kar veya zararının bilançoya nakledilmesi işlemlerine ise muhasebe içi envanter denir.

Değerleme İşlemleri

213 Sayılı Vergi Usul Kanunu’nun (VUK) 258’nci maddesinde değerlemenin tarifi “Değerleme, vergi matrahlarının hesaplanmasıyla ilgili iktisadi kıymetlerin takdir ve tespitidir.” şeklinde ifade edilmiştir.

-259’uncu maddesi; “Değerlemede, iktisadi kıymetlerin vergi kanunlarında gösterilen gün ve zamanlarda haiz oldukları kıymetler esas tutulur.”

-261’inci maddesi; “Değerleme, iktisadi kıymetin nevi ve mahiyetine göre, aşağıdaki ölçülerden biri ile yapılır:

1. Maliyet bedeli;

2. Borsa rayici;

3. Tasarruf değeri;

4. Mukayyet değer;

5. İtibari değer;

6. Vergi değeri;

7. Rayiç bedel,

8. Emsal bedeli ve ücreti.

9. Alış bedeli.

Çalışmamızda dönem sonu tek düzen hesap planında yer alan tüm hesaplar ile ilgili yapılması gerekenlerden ziyade her işletmede ortalama olabilecek unsurlara değinmeye çalışarak dönem sonu hatırlatmalarına değinmeye çalışacağız. Amortisman hesaplama yöntemlerine, stok değerleme yöntemlerine, reeskont hesaplamaya, transfer fiyatlandırmasına, yenileme fonuna, adat işlemlerine, ödenmeyen SGK primlerinin durumlarına vb. konulara değinilmemiştir.

2-Hazır Değerlere İlişkin Dönem Sonu

2.1.Kasa – TL Kasası

Tekdüzen hesap planında kasa hesabı “işletmenin elinde bulunan ulusal ve yabancı paraların TL karşılığının izlenmesi için kullanılır. Tahsil olunan para tutarları borç, ödemeler ve bankaya yatırılan para tutarları alacak kaydedilir. Hesap daima borç bakiyesi verir veya sıfır olur. Hiçbir şekilde alacak bakiyesi vermez.” şeklinde açıklanmıştır.

VUK 284’te “kasa mevcutları itibari kıymetleriyle değerlenir, yabancı paralar hakkında 280'inci madde hükmü uygulanır.” Yani TL kasa için herhangi bir değerleme yapılmasına gerek yoktur.

2.2.Kasa – Döviz Kasası (USD-EUR-GBP vb.)

VUK 280 ise; “Yabancı paralar borsa rayici ile değerlenir. Borsa rayicinin takarrüründe muvazaa olduğu anlaşılırsa bu rayiç yerine alış bedeli esas alınır. Yabancı paranın borsada rayici yoksa değerlemeye uygulanacak kur Maliye Bakanlığınca tespit olunur. Bu madde hükmü yabancı para ile olan senetli veya senetsiz alacaklar ve borçlar hakkında da caridir.” hükümlerine yer verilmiştir.

Bu bağlamda döviz kasasında yer alan paralar efektif alış kuru ile değerlenir.

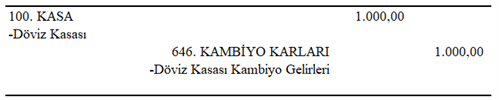

Örnek 1: İşletmenin USD kasasında yer alan 1.000,00 USD’nin (kur 12,00 TL) kayıtlı değerinin 12.000,00 TL olduğunu varsayalım. Değerleme günü USD efektif alış kurunun 13,00 TL olması halinde oluşan kambiyo karı aşağıdaki gibi kaydedilir. ((13-12) * 1.000 USD)

2.3.Kasa Sayım Noksanı

İşletmenin dönem sonunda TL kasa hesabının bakiyesi (kaydi bakiye) 2.500,00 TL’dir. Gerçekleştirilen envanter çalışması sonrasında (fiziki sayım) kasada 2.300,00 TL olduğu tespit edilmiş ve tutanak altına alınmıştır. Yapılması gereken düzeltme yevmiye kaydı aşağıdaki gibi olacaktır.

Kasa noksanının sebebi bulunamadığı takdirde dönem sonunda (31.12) yapılacak kayıt;

2.4.Kasa Sayım Fazlası

İşletmenin dönem sonunda TL kasa hesabının bakiyesi 2.300,00 TL’dir. Yapılan envanter çalışması sonrasında (fiziki sayım) kasada 2.500,00 TL olduğu tespit edilmiş ve tutanak altına alınmıştır. Yapılması gereken yevmiye kaydı aşağıdaki gibi olacaktır.İşletmenin dönem sonunda TL kasa hesabının bakiyesi (kaydi bakiye) 2.500,00 TL’dir. Gerçekleştirilen envanter çalışması sonrasında (fiziki sayım) kasada 2.300,00 TL olduğu tespit edilmiş ve tutanak altına alınmıştır. Yapılması gereken düzeltme yevmiye kaydı aşağıdaki gibi olacaktır.

Kasa fazlasının sebebi bulunamadığı takdirde dönem sonunda yapılacak kayıt;

2.5.Alınan Çekler

Tekdüzen hesap planında (TDHP) alınan çekler “bu hesap gerçek ve tüzel kişiler tarafından işletmeye verilmiş olup, henüz tahsil için bankaya verilmemiş veya ciro edilmemiş olan çeklerin izlenmesini sağlar. Alınan çeklerin yazılı değerleri ile borç, bankadan tahsil veya ciro edildiğinde alacak kaydedilir.”

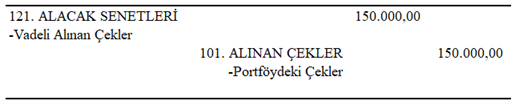

Özün Önceliği Kavramı: “işlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında biçimlerinden çok özlerinin esas alınması gereğini ifade eder. Genel olarak işlemlerin biçimleri ile özleri paralel olmakla birlikte, bazı durumlarda farklılıklar ortaya çıkabilir. Bu takdirde, özün biçime önceliği esastır.” Özün önceliği gereği vadeli çek özünde senet niteliği taşıdığından alacak senetleri hesabına devredilir. Kaydı ise aşağıdaki gibidir.

Örnek 2: İşletmenin müşterisinden almış olduğu ileri tarihli 150.000,00 TL’lik çek dönem sonunda özün önceliği kavramı gereği aşağıdaki gibi kaydedilmelidir.

2.6.Dövizli Çeklerin Değerlemesi

İşletmenin dövizli çeklerinin bulunması halinde bunların dönem sonu kur değerlemelerinin yapılarak ortaya çıkan farkların sonuç hesaplarına intikal ettirilmesi gerekir.

Örnek 3: İşletmenin elinde 5.000,00 USD değerinde vadeli çekinin 50.000,00 TL ile kaydedildiğini ve değerleme gününde döviz alış kurunun da 10,10 TL olduğunu varsayalım. Bu durumda oluşan kur farkı aşağıdaki gibi hesaplanıp kaydedilmesi gerekecektir.

Kur farkı hesabı: ((Değerleme Kuru – Kayıt Tarihindeki Kur * Döviz Miktarı))

((10,10 – 10) * 5.000 USD) = 500 TL

veya Değerlenmiş Tutar – Kayıtlı Tutar = ((10,10 * 5.000 USD – 50.000 ) = 500 TL

Çekin TL değeri arttığı için oluşan fark kambiyo karı hesabına yazılacaktır.

2.7.Bankalar

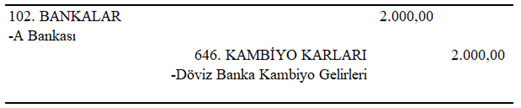

TDHP açıklamalarında banka “işletmece yurt içi ve yurt dışı banka ve benzeri finans kurumlarına yatırılan ve çekilen paraların izlenmesini kapsar. Bankalara para olarak veya hesaben yatırılan değerler borç, çekilen tutarlar ile üçüncü kişilerce tahsil edildiği anlaşılan çek ve ödeme emirleri alacak kaydedilir.” Banka değerlemesi döviz alış kuru ile değerlenir ve olumlu farklar 646 Nolu kambiyo karları hesabına, olumsuz farklar ise 656 Nolu kambiyo zararı hesabına kaydedilir.

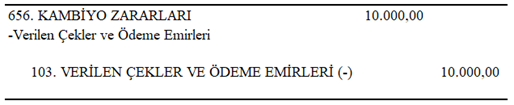

2.8.Verilen Çekler ve Ödeme Emirleri

TDHP açıklamalarında verilen çekler “işletmenin üçüncü kişilere bankalardan çekle veya ödeme emri ile yapacağı ödemeler bu hesapta izlenir. Kişilere çek ve ödeme emri verildiğinde hesaba alacak; çek ve ödeme emirlerinin bankadan tahsil edildiği anlaşıldığında bu hesaba borç, bankalar hesabına alacak kaydedilir.”

Yine özün önceliği gereği vadeli düzenlenen çekler 321 Nolu borç senetlerine alınmalıdır.

Örnek 4: İşletmenin düzenlemiş olduğu ve kayıtlarında olan 200.000,00 TL değerindeki vadeli çek 31 Aralık’ta aşağıdaki gibi kaydedilir.

2.9.Verilen Dövizli Çekler ve Ödeme Emirlerinin Değerlemesi

İşletmenin dövizli çek düzenlemesi halinde bunların dönem sonu kur değerlemelerinin yapılarak ortaya çıkan farkların sonuç hesaplarına intikal ettirilmesi gerekir. Olumlu farkların 646 Nolu hesaba olumsuz farkların ise 656 Nolu hesaba yazılmalıdır.

Örnek 5: İşletmenin 10.000,00 Euro’luk ve vadeli (kayıtlı TL değeri 100.000,00 TL) düzenlediği çek değerleme gününde değerleme kurunun 11,00 TL olduğunu düşünürsek 10.000,00 TL’lik kambiyo zararının ((11,00 – 10,00) * 10.000 Euro) olduğunu tespit ederiz. Kambiyo zararı aşağıdaki gibi kaydedilir.

3-Alacaklara İlişkin Dönem Sonu İşlemleri

3.1.Alıcılar

TDHP açıklamalarında alıcılar hesabı “işletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından kaynaklanan senetsiz alacaklarının izlenmesi için kullanılır. Senetsiz alacağın doğması ile bu hesaba borç, tahsil edilmesi halinde (ödemeler, aktarmalar ve hesaben mahsuplar dâhil) alacak kaydedilir.”

VUK’un 281’inci maddesinde alacakların mukayyet değeri ile değerleneceği hüküm altına alınmıştır. Mukayyet değerin tanımı ise mezkûr kanunun 265’inci maddesinde açıklanmış olup hüküm aşağıdaki gibidir.

“Mukayyet değer, bir iktisadi kıymetin muhasebe kayıtlarında gösterilen hesap değeridir.”

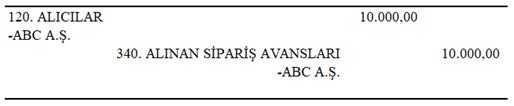

Alıcılar hesap bakiyesi fazla tahsilattan dolayı alacak bakiyesine düşebilir. Bu durumda müşteriden yapılan fazla tahsilat aslında alınan avans niteliğine dönüşür. Özün önceliği kavramı gereği 120 Nolu hesabın alacak bakiyesi kadar 340 Nolu alınan sipariş avansları hesabına devredilmesi gerekir.

Örnek 6: İşletme müşterisine vadeli 30.000,00 TL değerinde mal satmış olsun. Tahsilat günü 40.000,00 TL’lik çek aldığında 120 hesabın bakiyesi 10.000,00 TL alacak bakiyesi verecektir. Özüne baktığımızda yapmış olduğu 10.000,00 TL’lik fazla tahsilat avanstır. Dönem sonunda 120 hesabın alacak bakiyesi 340 Nolu hesaba aşağıdaki gibi alınmalıdır.

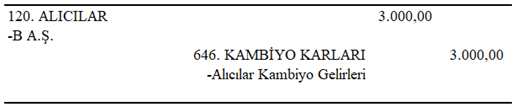

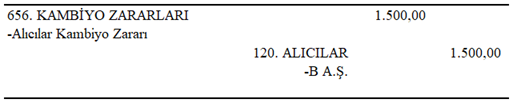

3.2.Dövizli Alıcılar Hesabının Değerlemesi

Dövizli alacaklar döviz alış kuru üzerinden değerlenir. Dövizli satışlardan doğan kur farkları satışın yapıldığı yılın sonuna kadar satış gelirleri hesabında sonraki dönemlere ait kur farkları ise 646 Nolu veya 656 Nolu hesaplara kaydedilir.

Alıcılar hesabının değerlemesi ile oluşan olumlu kur farkları aşağıdaki gibi kaydedilir.

Alıcılar hesabının değerlemesi ile oluşan olumsuz kur farkları aşağıdaki gibi kaydedilir.

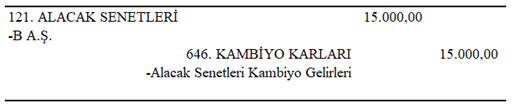

3.3.Alacak Senetleri

TDHP açıklamalarında alacak senetleri hesabı “işletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından kaynaklanan senede bağlanmış alacaklarını kapsar. Alınan senet tutarları bu hesaba borç, tahsilinde ise alacak kaydedilir.”

VUK 280 gereği “yabancı paralar borsa rayici ile değerlenir. Borsa rayicinin takarrüründe muvazaa olduğu anlaşılırsa bu rayiç yerine alış bedeli esas alınır. Yabancı paranın borsada rayici yoksa değerlemeye uygulanacak kur Maliye Bakanlığınca tespit olunur. Bu madde hükmü yabancı para ile olan senetli veya senetsiz alacaklar ve borçlar hakkında da caridir.”

3.4.Şüpheli Alacaklar

TDHP açıklamalarında şüpheli alacaklar “ödeme süresi geçmiş bu nedenle vadesi birkaç defa uzatılmış veya protesto edilmiş, yazı ile birden fazla istenmiş ya da dava veya icra safhasına aktarılmış senetli ve senetsiz alacakları kapsar. Tahsili şüpheli hale gelmiş olan alacaklar ilgili hesapların alacağı karşılığında bu hesaba borç yazılarak bu durumdaki alacaklar normal alacaklardan çıkarılır. Alacağın tahsili veya tahsil edilemeyeceğinin kesinleşmesi durumunda bu hesaba alacak kaydedilir.

VUK’un 323’üncü maddesi aşağıdaki gibidir.

Ticari ve zirai kazancın elde edilmesi ve idame ettirilmesi ile ilgili olmak şartıyla;

1. Dava veya icra safhasında bulunan alacaklar;

2. Yapılan protestoya veya yazı ile bir defadan fazla istenilmesine rağmen borçlu tarafından ödenmemiş bulunan ve 3.000 Türk lirasını aşmayan alacaklar şüpheli alacak sayılır. (2022 için 4.000)

Yukarıda yazılı şüpheli alacaklar için değerleme gününün tasarruf değerine göre pasifte karşılık ayrılabilir.

Bu karşılığın hangi alacaklara ait olduğu karşılık hesabında gösterilir. Teminatlı alacaklarda bu karşılık teminattan geri kalan miktara inhisar eder.

Şüpheli alacakların sonradan tahsil edilen miktarları tahsil edildikleri dönemde kar-zarar hesabına intikal ettirilir.

İşletme hesabı esasında defter tutan mükellefler, yukarıdaki fıkralar kapsamında tespit edilen şüpheli alacaklarını defterlerinin gider kısmına ve bunlardan sonradan tahsil edilen miktarları ise tahsil edildikleri dönemde defterlerinin gelir kısmına, hangi alacaklara ait olduğunu gösterecek şekilde, kaydederler.

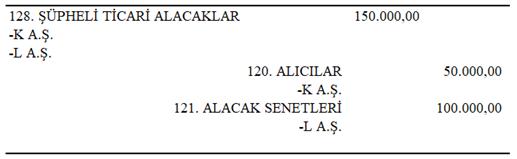

Örnek 7: İşletme 50.000,00 TL senetsiz ve 100.000,00 TL değerindeki senetli alacağı tahsil edememiş ve gerekli yasal işlemleri başlatmış olsun. Bu durumda ilk önce yapılması gereken alacakları normal alacaklardan çıkararak şüpheli hale getirmelidir. Alacakların şüpheli hale getirilmesi kaydı aşağıdaki gibidir.

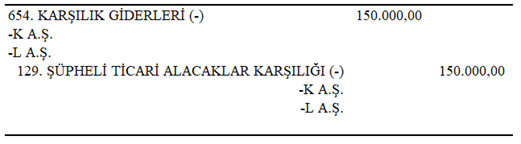

3.5.Şüpheli Alacaklar Karşılığı

TDHP açıklamalarında şüpheli alacaklar karşılığı “hesaplanan karşılık tutarı bu hesaba alacak, "654. Karşılık Giderleri" hesabına borç kaydedilir. Şüpheli alacağın tahsiline bağlı olarak, tahmin olunan zararın kısmen ya da tamamen gerçekleşmemesi halinde, gerçekleşmeyen kısım "644. Konusu Kalmayan Karşılıklar Hesabı" alacağına devredilerek bu hesaba borç kaydedilir. Şüpheli alacağın tahsilinin imkânsız olduğu kesinleştiği takdirde bu hesaba borç, ilgili hesaba da alacak kaydedilir.”

Örnek 8: İşletme şüpheli hale gelen 50.000,00 TL senetsiz ve 100.000,00 TL değerindeki senetli alacağın tamamına karşılık ayırmaya karar vermiştir. Yevmiye kaydı aşağıdaki gibidir.

4-Stoklara İlişkin Dönem Sonu İşlemleri

4.1.Stoklar

TDHP açıklamalarında stoklar “işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi bir yıldan az bir sürede kullanılacak olan veya bir yıl içerisinde nakde çevrilebileceği düşünülen varlıklardan oluşur.”

VUK 262 “Maliyet bedeli, iktisadi bir kıymetin iktisap edilmesi veyahut değerinin artırılması münasebetiyle yapılan ödemelerle bunlara müteferri bilumum giderlerin toplamını ifade eder.

Aşağıda sayılan giderler de maliyet bedeline dâhil edilir:

a) İktisadi kıymetin iktisap edilmesi veya değerinin artırılması ile doğrudan ilgili; gümrük vergileri, gümrük komisyonları, yükleme, boşaltma, nakliye ve montaj giderleri,

b) İktisadi kıymetin iktisap edilmesi veya değerinin artırılması ile doğrudan ilgili; resim ve harçlar, noter, tapu, mahkeme, değer tespiti, danışmanlık, komisyon ve ilan giderleri,

c) İktisadi kıymetin finansmanında kullanılan kredilere ait faiz giderleri ve bunlara ilişkin kur farklarının; emtiada emtianın stoklara girdiği tarihe kadar, diğer iktisadi kıymetlerde ise iktisadi kıymetin envantere alındığı hesap döneminin sonuna kadar olan kısmı ile söz konusu kredilere ilişkin giderler (Faiz giderleri ile kur farklarının diğer kısımlarını maliyet bedeline ithal etmekte veya genel giderler arasında göstermekte mükellefler serbesttirler.),

ç) İktisadi kıymetin stoklara veya envantere alındığı tarihe kadarki depolama ve sigorta giderleri,

d) Gayrimenkullerde mevcut bir binanın satın alınarak yıkılmasından ve arsasının tesviyesinden mütevellit giderler.

Gayrimenkullerle doğrudan ilgili olması şartıyla, bunların envantere alındığı hesap dönemi sonuna kadar alınan hibeler maliyet bedelinden indirilir.

İktisadi kıymetin (emtia hariç) iktisap edilmesi veya değerinin artırılması ile ilgili olan özel tüketim vergisi, indirilemeyecek katma değer vergisi, banka ve sigorta muameleleri vergisi ile kaynak kullanımını destekleme fonunu maliyet bedeline ithal etmekte veya genel giderler arasında göstermekte mükellefler serbesttirler.”

4.2.Stokların Fiziki Sayımı

Dönem sonunda işletme stoklarının fiili envanteri çıkartılır. Fiili envanter esnasında işletmeye ait olan tüm varlıklar tasnif edilir ve her türlü varlıktan kaç tane, kaç kilo, kaç metre olduğu belirlenerek envanter listelerine yazılır. (Saymak, ölçmek, tartmak)

İşletme tarafından daha sonra satılmak üzere müşterilerine gönderilen konsinye ürünler varsa bu ürünler ile kayıtlara geçmiş olduğu halde henüz işletme stoklarına girmemiş yoldaki ürünler de envanter listelerine dahil edilmelidir.

4.3.Stokların Değerlemesi

İşletmeler dönem sonlarında stoklarının fiili envanterini (saymak, ölçmek, tartmak) ve kaydi envanterini (mizan) tespit eder. Farklılığın olması halinde kaydi envanter fiili envanter seviyesine getirilmelidir. Değerlemede fiili envanter sonuçları (gerçek durum) dikkate alınmalıdır. Değerleme sonucu ortaya çıkan stok sayım noksanlıkları ve fazlalıkları doğrudan gelir gider hesaplarına yansıtılmak yerine sebebi bulunana kadar 197 Nolu ve 397 Nolu hesaplarda takip edilmelidir. Dönem sonunda sebepleri bulunamazsa dönem sonuç hesaplarına aktarılmalıdır. (689 Nolu veya 679 Nolu hesap)

5-Gelecek Aylara Ait Giderler ve Gelir-Gider Tahakkuklarına İlişkin Dönem Sonu İşlemleri

5.1.Gelecek Aylara Ait Giderler

TDHP açıklamalarında bu grup “içinde bulunulan dönemde ortaya çıkan, ancak gelecek dönemlere ait olan giderler ile faaliyet dönemine ait olup da kesin borç kaydı hesap döneminden sonra yapılacak gelirlerden oluşur.

Gelecek aylarda ilgili gider ve maliyet hesaplarına borç kaydedilecek peşin olarak ödenen giderler, bu hesabın borcuna kaydedilir. Gelecek aylarda bu hesaba alacak verilmek suretiyle ilgili gider hesabına aktarılır.”

Örnek 9: Gelecek yıl ile ilgili olduğu halde cari yılın dönem giderine yazılmış hesaplar varsa bu giderlerin araştırılarak düzeltilmesi gerekir. Yani bu işlemler gider yazılmamalı, aktifleştirilmelidir. (Her türlü sigorta poliçeleri, abonelikler vb.) İşletmenin 1 Aralık’ta adına düzenlenmiş olan 1 yıllık ve 5.000,00 TL tutarlı poliçenin gider yazıldığı tespit edilmiştir. Yapılacak kayıt aşağıdaki gibi olmalıdır.

Örnek 10: Doğrudan gider yazıldığı halde sene sonunda tüketilmemiş malzemenin araştırılarak stoklara alınması gerekir. (Sarf yazılan yardımcı malzeme, kırtasiye gideri vb.) İşletme 1 Aralık’ta gelecek yıl kullanmak üzere almış olduğu tüm kırtasiye ürünleri için 3.000,00 TL ödemiş ve gider yazmıştır. Düzeltme kaydı aşağıdaki gibidir.

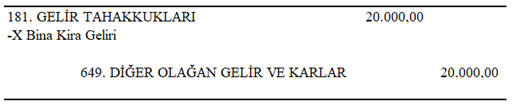

5.2.Gelir Tahakkukları

TDHP açıklamalarında “üçüncü kişilerden tahsili ya da bunlar hesabına kesin borç kaydı hesap döneminden sonra yapılacak gelirlerin, içinde bulunan döneme ait olan kısımlarının izlendiği hesaptır.

Dönem sonlarında, döneme ait olarak hesaplanacak tutarlar ilgili hasılat ve gelir hesapları karşılığında bu hesaba borç kaydedilir. Sonraki dönemde, alacakların kesinleşmesiyle hesaptaki tutarlar bu hesabın alacağına karşılık ilgili hesapların borcuna geçirilerek kapatılır.”

Örnek 11: İşletme 1 Kasım 2021 tarihinde aktifinde kayıtlı olan binasını 6 aylığına 60.000,00 TL’ye kiraya vermiştir. Kiralama bedeli ise kira dönemi sonunda defaten ödeneceğini varsayalım. Bu durumda her ay kira gelir tahakkukunun veya dönem sonunda dönem gelir kaydının yapılması gerekir. Bu kayıtlar ile 2021 dönemine isabet eden gelir dönem kar zarar hesabına dâhil edilmiş olacaktır.

5.3.Gider Tahakkukları

Örnek 12: İşletme satın aldığı ürünleri geçici olarak depolayabilmek için 1 Aralık günü 3 aylığına depo kiralıyor. Kira süresi sonunda 15.000,00 TL kira ve % 18 KDV’nin nakden ödeneceğini varsayalım. Dönem yevmiye kaydı aşağıdaki gibi olacaktır.

6-Maddi ve Maddi Olmayan Duran Varlıklara İlişkin Dönem Sonu İşlemleri

6.1.Maddi Duran Varlıklar

TDHP açıklamalarında maddi duran varlıklar “işletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini yararlanma süresi bir yıldan fazla olan fiziki varlık kalemlerinin ve bunlarla ilgili birikmiş amortismanların izlendiği hesap grubudur.”

6.2.Maddi Olmayan Duran VarlıklarTDHP açıklamalarında maddi olmayan duran varlıklar “herhangi bir fiziksel varlığı bulunmayan ve işletmenin belli bir şekilde yararlandığı veya yararlanmayı beklediği aktifleştirilen giderler ile belli koşullar altında hukuken himaye gören haklar ve şerefiyelerin izlendiği hesap grubudur.”

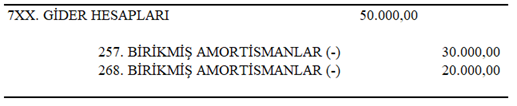

6.3.Amortisman ve MuhasebeleştirilmesiMaddi duran varlıklar ile maddi olmayan duran varlık bedelleri, kullanılabilecekleri süre içerisinde amortismana tabi tutularak yok edilirler.

Örnek 13: İşletmenin dönem amortisman tutarı 50.000,00 TL’dir. Bu tutarın 30.000,00 TL’si maddi duran varlıklara 20.000,00 TL’si ise maddi olmayan duran varlıklara aittir. Amortisman yevmiye kaydı aşağıdaki gibi olacaktır.

7-Yabancı Kaynaklara İlişkin Dönem Sonu İşlemleri

7.1.Satıcılar

TDHP açıklamalarında satıcılar “işletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımlarından kaynaklanan senetsiz borçların izlendiği hesaptır. Ortaklar, ana kuruluş, iştirakler ve bağlı ortaklıklara olan senetsiz ticari borçların bilanço dipnotlarında gösterilmesi gerekir.

Senetsiz borcun doğması ile bu hesaba alacak, ödenmesi halinde borç kaydedilir.”

VUK 285 “Borçlar mukayyet değerleriyle değerlenir.”

VUK 265 “Mukayyet değer, bir iktisadi kıymetin muhasebe kayıtlarında gösterilen hesap değeridir.”

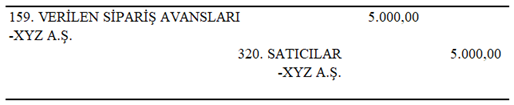

Satıcılar hesap bakiyesi fazla ödemeden dolayı borç bakiyesine dönüşebilir. Bu durumda satıcıya yapılan fazla ödeme aslında verilen avans niteliğine dönüşür. Özün önceliği kavramı gereği 320 Nolu hesabın, borç bakiyesi kadar 159 Nolu verilen sipariş avansları hesabına devredilmesi gerekir.

Örnek 14: İşletme tedarikçisine olan 15.000,00 TL borcuna karşılık 20.000,00 TL’lik çek vermiş ve hesap bakiyesi 5.000,00 TL borç bakiyesine dönüşmüştür. Dönem sonunda yapacağı yevmiye kaydı aşağıdaki gibidir.

7.2.Borç Senetleri

TDHP açıklamalarında borç senetleri “işletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımlarından kaynaklanan senede bağlanmış ticari borçlarının izlendiği hesaptır. Ortaklar ana kuruluş, iştirakler ve bağlı ortaklıklara olan senetli ticari borçların bilanço dipnotlarında gösterilmesi gerekir.”

Örnek 15: İşletmenin vermiş olduğu 10.000 USD’lik dövizli borç senedinin kayıt tarihindeki döviz kuru 10,00 TL kayıtlı değeri ise 100.000,00 TL’dir. Değerleme gününde döviz kuru 10.50 olduğunu varsayalım. Bu durumda oluşan kur farkı ((10,50-10,00) * 10.000 USD = 5.000,00 TL) aşağıdaki gibi kaydedilmelidir.

8-Bir Yıllık Süreyle İlgili Yapacaklar

31.12.202X tarihi itibari ile 1 yıl veya daha kısa vadeli varlıklar duran varlıklar sınıfından dönen varlıklar sınıfına devredilmesi gerekir.

31.12.202X tarihi itibari ile 1 yıldan uzun vadeli varlıklar dönen varlıklar sınıfından duran varlıklar sınıfına devredilmesi gerekir.

31.12.202X tarihi itibari ile 1 yıldan kısa vadeli kaynaklar uzun vadeli yabancı kaynaklar sınıfından kısa vadeli yabancı kaynaklar sınıfına devredilmesi gerekir.

31.12.202X tarihi itibari ile 1 yıldan uzun vadeli kaynaklar kısa vadeli yabancı kaynaklar sınıfından uzun vadeli yabancı kaynaklar sınıfına devredilmesi gerekir.

9-Gelir ve Giderlere İlişkin Dönem Sonu İşlemleri

Dönem sonu kar zararın tespiti için aşağıdaki kayıtlar (31.12.202X) yapılmalıdır.

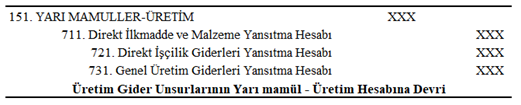

9.1.Dönem sonunda üretim işletmesinin yapacağı kayıtta direkt ilk madde malzeme, direkt işçilik ve genel üretim giderleri üretim hesabına yüklenmelidir.

9.2.Üretim sonrasında tamamlanan mamuller 152 hesaba devredilir.

9.3.Satışı gerçekleştirilen mamullerin maliyet kaydı aşağıdaki gibi olacaktır.

9.4.Satışı gerçekleştirilen ticari malların maliyet kaydı aşağıdaki gibi olacaktır.

9.5.İfa edilen hizmetlerin maliyetleri aşağıdaki kayıt ile gelir tablosuna yansıtılır.

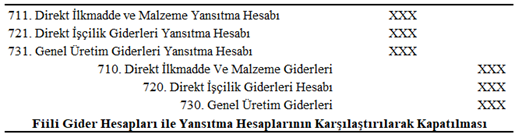

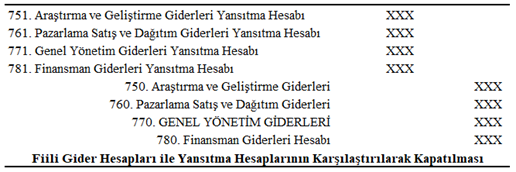

9.6.Yansıtma hesapları ile fiili gider hesapları karşılıklı olarak kapatılır.

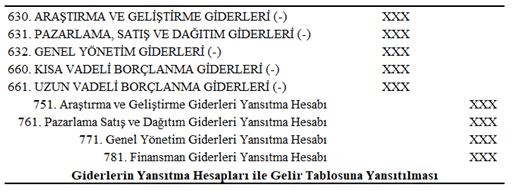

9.7.Gerçekleşen fiili giderler yansıtma hesapları aracılığıyla gelir tablosuna yansıtılır.

9.8.Yansıtma hesapları ile fiili gider hesapları karşılaştırılarak kapatılır.

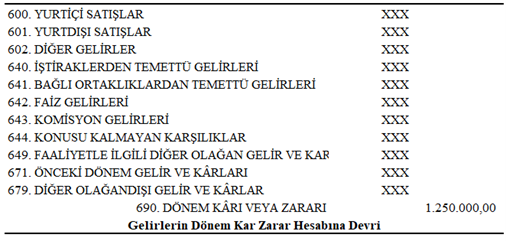

9.9.Gelirlerin dönem kar zarar hesabına devri aşağıdaki gibi yapılır.

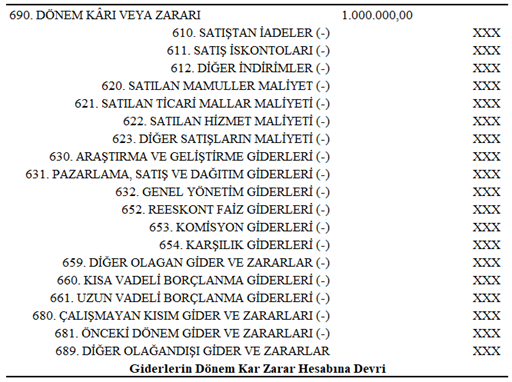

9.10.Giderler dönem kar zarar hesabına devri aşağıdaki gibi yapılır.

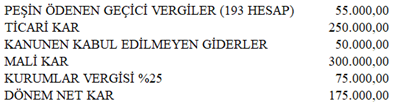

Örnek 16: İşletmenin dönem içinde 55.000,00 TL peşin vergi ödediği (geçici vergi) toplam 1.250.000,00 TL gelir, toplam 1.000.000,00 TL gideri olduğunu varsayalım. Bu durumda 250.000,00 TL ticari kar oluşacaktır. Fakat dönem vergi karşılığı ticari kar üzerinden hesaplanmayacaktır. Dönemin Kanunen Kabul Edilmeyen Giderleri ticarin karın üzerine ilave edilmesi gerekmektedir. Vergi matrahı yani mali kar bu ekleme ile 300.000,00 TL olur. Vergi karşılığı ise 75.000,00 TL’dir. (300.000 * 0,25)

9.11.Dönem vergi karşılığı aşağıdaki gibi kaydedilir.

9.12. Dönem içinde ödenen peşin vergiler ilgili hesaba devredilir.

9.13. Dönem karı netleştirilir.

9.14. Dönem net karı bilançoya devredilir.

9.15. Dönem zarar ile sonuçlanırsa;

10. Yeni Yılda (01.01.202X) Yapılacak İşlemler

-Dönem sonunda alacak senetlerine devredilen çeklerin tekrar çekler hesabına alınması gerekir.

-Dönem sonunda borç senetlerine devredilen çeklerin tekrar verilen çekler hesabına alınması gerekir.

-Dönem sonunda alınan sipariş avanslarına devredilen alıcıların alacak bakiyelerinin tekrar alıcılar hesabına alınması gerekir.

-Dönem sonunda verilen sipariş avanslarına devredilen satıcıların borç bakiyelerinin tekrar satıcılar hesabına alınması gerekir.

-31.12 tarihinde reeskont hesaplanmışsa alacak senetleri reeskontu ile borç senetleri reeskontu hesaplarının gelir ve gider yazılarak kapatılması gerekir.

-370 ve 371 hesaplar karşılaştırılarak ödenecek verginin çıkması halinde fark 360 hesaba alınması gerekir.

-Dönem net karı ilgili yedeklerin ayrılması sonrasında geçmiş yıllar karları hesabına devredilir.

-Dönem, net zarar ile sonuçlanmışsa hesap bakiyesi geçmiş yıllar zararları hesabına devredilir.

KAYNAKLAR

213 Sayılı Vergi Usul Kanunu

Tekdüzen Hesap Çerçevesi, Hesap Planı ve Hesap Planı Açıklamaları

*Dönem Sonu İşlemleri T.C. Anadolu Üniversitesi Yayını No: 2622 - Açıköğretim Fakültesi Yayını No: 1590

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazarların hukuki bir sorumluluğu bulunmamaktadır.