Azalan Bakiyeler Yöntemi İle Amortisman Hesaplama

Vergi Usul Kanunu kapsamında olan amortisman yöntemlerinden biri de Azalan bakiyeler yöntemidir.

Mükerrer Madde 315 – (Ek: 19/2/1963-205/19 md.) Bilanço esasına göre defter tutan mükelleflerden dileyenler, amortismana tabi iktisadi değerlerini, azalan bakiyeler üzerinden amortisman usulü ile yok edebilirler.

Amortisman hesaplanacak olan iktisadi kıymetin amortismana tabi tutarı, daha önce hesaplanmış olan amortisman tutarları düşürülerek bulunur.

Her yıl, üzerinden amortisman hesaplanacak değer, evvelce ayrılmış olan amortismanlar toplamının tenzili suretiyle tesbit olunur. (Ek hüküm: 17/12/2003-5024/4 md.) Enflasyon düzeltmesi yapılan dönemlerde, üzerinden amortisman ayrılacak değer, amortismana tâbi iktisadî kıymetin düzeltilmiş değerinden daha evvel ayrılmış olan amortismanların toplamının taşınmış değerleri indirilmek suretiyle tespit edilir.

Bu yöntemde amortisman oranı %50’yi geçmeyecek şekilde iktisadi kıymetin normal amortisman oranının 2 katı uygulanır.

(Değişik: 17/12/2003-5024/4 md.) Bu usulde uygulanacak amortisman oranı % 50'yi geçmemek üzere normal amortisman oranının iki katıdır.

Amortisman süreleri normal amortisman sürelerine göre dikkate alınır, iktisadi kıymetin faydalı ömrü kadardır. Amortisman süresinin son yılında kalan net değer direkt gider yazılarak amorti edilir.

Bu usulde amortisman süresi normal amortisman nispetlerine göre hesaplanır. Bu sürenin son yılına devreden bakiye değer, o yıl tamamen yok edilir.

Bununla birlikte Maddi Olmayan Duran Varlıklara bu yöntem uygulanamaz.

Amortismanda azalan bakiyeler (hızlandırılmış) yöntemi, firmaların iktisadi kıymeti aktife aldıkları dönemden itibaren yüksek karlılıklar oluşması durumunda normal amortisman yöntemine göre 2 kat daha fazla amortisman gideri yazılmasını sağlayarak firmalara vergi avantajı getirmekte ve bu avantajla daha az vergi ödenmesi sebebiyle nakit akışına pozitif katkı sağlamaktadır.

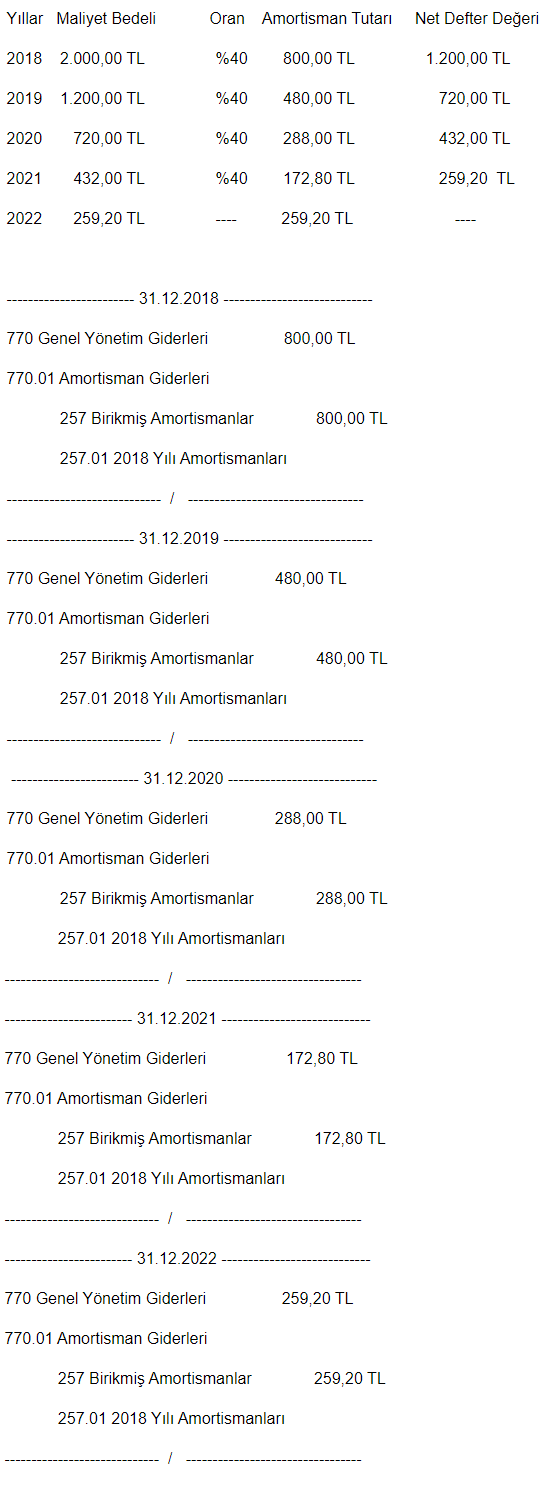

Örnek:

XYZ A.Ş. 2.000,00 TL tutarında faydalı ömrü 5 yıl olan bir demirbaş satın alarak aktifine kaydetmiş ve amortisman hesaplaması için Azalan Bakiyeler yöntemini seçmiştir.

Amortisman Oranı: 1 / Faydalı Ömür = 1 / 5 = 0,20 = %20

Azalan Bakiyeler Amortisman Oranı: %20 * 2 = %40