2021 Yılında Gerçek Kişilerce Tam Mükellef Şirketlerden Elde Edilen Kar Paylarının Vergilendirilmesi

Gerçek kişiler tarafından 2021 yılında tam mükellef kurumlardan elde edilen kar paylarının bir kısmı 53.000 TL’yi (2022 yılı için 70.000 TL) aşması halinde yıllık beyanname ile beyan etmeleri gerekmektedir.

Gelir Vergisi Kanunu’nun 75’inci maddesinde menkul sermaye iradı tanımlanmış olup madde hükmü “Sahibinin ticari, zirai veya mesleki faaliyeti dışında nakdi sermaye veya para ile temsil edilen değerlerden müteşekkül sermaye dolayısıyla elde ettiği kâr payı, faiz, kira ve benzeri iratlar menkul sermaye iradıdır” şeklindedir.

Madde devamı ise “Kaynağı ne olursa olsun aşağıda yazılı iratlar menkul sermaye iradı sayılır:

1.Her nevi hisse senetlerinin kâr payları,

2.İştirak hisselerinden doğan kazançlar (Limited Şirket ortaklarının, iş ortaklıklarının ortakları ve komanditerlerin kâr payları ile kooperatiflerin dağıttıkları kazançlar bu zümreye dâhildir. Kooperatiflerin ortakları ile yaptıkları muamelelerden doğan kârların ortaklara, kooperatifle yaptıkları muameleler nispetinde tevzii, kazanç dağıtımı sayılmaz.)

5520 sayılı Kurumlar Vergisi Kanunu’nun 7’nci maddesindeki şartların birlikte gerçekleşmesi halinde; Türkiye’de yerleşik gerçek kişilerin doğrudan veya dolaylı olarak ayrı ayrı ya da birlikte sermayesinin, kâr payının veya oy kullanma hakkının en az %50’sine sahip olmak suretiyle kontrol ettikleri yurt dışı iştiraklerinin kazançları dağıtılsın veya dağıtılmasın, iştirakin hesap döneminin kapandığı ayı içeren yıl itibarıyla dağıtılan kâr payı sayılır. Türkiye'de vergilendirilmiş kazancın iştirak tarafından sonradan dağıtılması durumunda, elde edilen kâr paylarının vergilendirilmiş kısmı bu tutardan indirilir.

Adi komandit şirketlerde komanditerlerin kâr payları, şirket kârının ilişkin bulunduğu takvim yılında elde edilmiş sayılır;

3. Kurumların idare Meclisi Başkan ve üyelerine verilen kar payları;

Aşağıda sayılan menkul sermaye iratları tutarı ne olursa olsun beyan edilmez ve diğer gelirler nedeniyle verilen beyannameye de dâhil edilmez: *

1. Gelir Vergisi Kanunu’nun geçici 67’nci maddesi kapsamında vergi kesintisine tabi tutulmuş olan; (Ticari kazançla ilişkisi olmaması şartıyla)

1.1-Mevduat faizleri

1.2-Katılım Bankalarınca kar ve zarara katılma hesabı karşılığında ödenen kar payları

1.3-Repo gelirleri

1.4-Menkul kıymetler ve diğer sermaye piyasası araçlarından elde edilen gelirler.

2. 10/07/2001 tarihinden önce kurulmuş olanlar hariç olmak üzere tüzel kişiliği haiz emekli sandıkları, yardım sandıkları ile emeklilik ve sigorta şirketleri tarafından ayrılmalar nedeniyle yapılan ödemelerin ve bireysel emeklilik sisteminden ayrılanlara yapılan ödemelerin içerdiği irat tutarları.

3. Kurumlar vergisi mükelleflerince 31/12/1998 ve daha önceki tarihlerde sona eren hesap dönemlerinde elde edilen kazançların dağıtımı halinde, gerçek kişilerce elde edilen kar payları.

4. Kurumların karlarını sermayeye eklemek suretiyle gerçekleştirdikleri kar dağıtım işlemlerinde gerçek kişi ortaklarca elde edilen kar payları.

Kurumlar ortaklarına dağıtacağı kâr payları üzerinden Gelir Vergisi Kanunu 94’üncü madde kapsamında gelir vergisi tevkifatı yapmak zorundadır.

Ayrıca GVK’nın 22/3 maddesinde “Tam mükellef kurumlardan elde edilen, 75’inci maddenin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerinde yazılı kâr paylarının yarısı gelir vergisinden müstesnadır.” hükmü yer almaktadır.

Konuya İlişkin Örnekler;

Örnek 1: Mükellef Ahmet Bey, 2021 yılında tam mükellef bir kurumdan kesintiye (%15) tabi tutulmuş brüt 100.000 TL kâr payı elde etmiştir. Kâr payının yarısı gelir vergisinden istisna olduğundan, kalan 50.000 TL, 2021 yılı beyan sınırı olan 53.000 TL’yi aşmadığından gelir vergisi beyannamesi vermeyecektir.

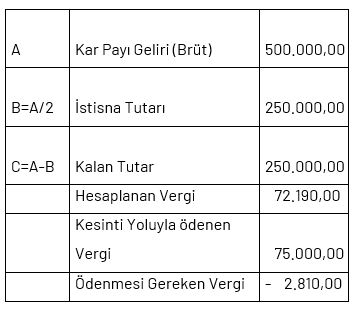

Örnek 2: Mükellef Ahmet Bey, 2021 yılında, tam mükellef ABC Anonim Şirketi’nden net 425.000 TL tutarında kâr payı (temettü) elde etmiştir. Bu mükellefin başka geliri bulunmamaktadır.

Elde edilen kâr payı kurum bünyesinde %15 oranında vergi kesintisine (Kurumun kâr payını 21/12/2021 tarihinden önce dağıttığı ve kar dağıtımına bağlı tevkifatın bu tarihinden önce yapıldığı varsayılmıştır.) ** tabi tutulmuş olup, bu tutar 75.000 TL’dir. Mükellef Ahmet Bey’in elde ettiği kâr payının yarısı gelir vergisinden istisna olup, kalan yarısı beyan sınırı olan 53.000 TL’yi aştığı için beyan edilecektir. Kurum bünyesinde yapılmış olan vergi kesintisinin tamamı hesaplanan vergiden mahsup edilecektir. Bu durumda, mükellefin beyanı aşağıdaki gibi olacaktır. (Beyanname üzerinde indirim konusu unsurlarının olmadığı varsayılmıştır.)

Öncelikle ödenen 425.000 TL net kâr payı tutarını brüt tutara çevirmemiz gerekecek. (425.000 / 0,85 = 500.000) Bu durumda elde edilen brüt kâr payı tutarının 500.000 TL olduğu tespit edilecektir.

Verginin Hesaplanması

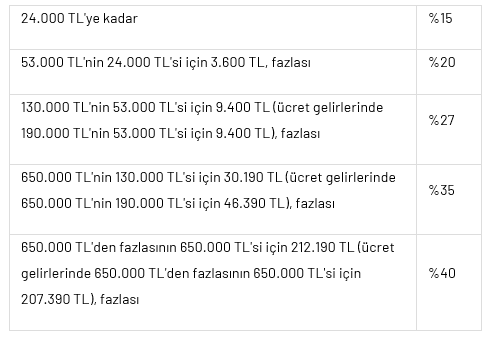

Artan oranlı vergileme esas olduğu için vergiye tabi matrah üzerinden her zaman sabit bir vergi oranı uygulanmaz. (%15, %20, %27 vergi gibi) 2021 takvim yılının vergilendirilmesinde esas alınacak tarifeye*** bakıldığında 130.000 TL kazanç için 30.190 TL vergi, kalan 120.000 TL için ise (250.000–130.000) %35 oran uygulanmak suretiyle (120.000*0,35=42.000) toplamda 72.190 TL vergi (30.190+42.000) tahakkuk edecektir.

Kurum bünyesinde yapılmış olan vergi kesintisinin tamamı (75.000) hesaplanan vergiden mahsup edilecektir. Mahsup edilen vergi (75.000) hesaplanan vergiden (72.190) büyük olduğu için iade doğacaktır. (2.810 TL)

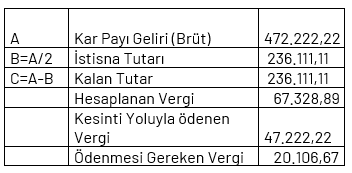

Örnek 3: Yukarıda verdiğimiz 2 nolu örnekte 425.000 TL net kâr payı kararının ve ödemesinin 25/12/2021 de yapıldığını varsayarsak brüt kâr payı tutarını (425.000/0,90) 472.222,22 TL olarak tespit ederiz.

Bu durumda beyan edilmesi gereken kâr payı tutarı;

Verginin Hesaplanması

2021 takvim yılının vergilendirilmesinde esas alınacak tarifeye bakıldığında 130.000,00 TL kazanç için 30.190,00 TL vergi, kalan 106.111,11 TL için ise (236.111,11–130.000) %35 oran uygulanmak suretiyle (106.111,11*0,35=37.138,89) toplamda 67.328,89 TL vergi (30.190+37.138,89) tahakkuk edecektir.

Kesinti yoluyla kurum tarafından ödenen verginin tamamı mahsup edilecek, mahsup sonrasında kalan 20.106,67 TL vergi ise ödenecektir. (67.328,89-47.222,22)

Menkul sermaye iratlarından indirim konusu yapılabilecek hususlar ise şunlardır: **

1- Hayat/şahıs sigorta primleri,

2- Eğitim ve sağlık harcamaları,

3- Beyan edilecek gelirden sınırlı olarak indirilebilecek bağış ve yardımlar ile tamamı indirilebilecek bağış ve yardımlar,

4- Sponsorluk harcamaları,

5- Cumhurbaşkanınca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni ve nakdi bağışlar,

6- İktisadi işletmeler hariç, Türkiye Kızılay Derneğine ve Türkiye Yeşilay Cemiyetine makbuz karşılığı yapılan nakdi bağış ve yardımlar,

7- Bireysel katılım yatırımcısı indirimi,

8- Diğer kanunlara göre tamamı indirilecek bazı bağış ve yardımlar.

Menkul sermaye iratlarına ilişkin bildirim doldurulurken, sadece adi komandit şirketlerin komanditer ortakları, limited şirket ortakları ve anonim şirketlerin kurucu ortakları ile yönetim kurulu üyesi ortakları ödemiş oldukları Bağ-Kur primlerini elde edilen menkul sermaye iradı tutarıyla sınırlı olmak üzere indirebileceklerdir. *

KAYNAKLAR

193 Sayılı Gelir Vergisi Kanunu

22 Aralık 2021 tarihli ve 31697 sayılı Resmî Gazetede yayımlanan 4936 sayılı Cumhurbaşkanı Kararı

*Mükellef Hizmetleri Daire Başkanlığı Şubat / 2022 Yayın No: 416 MENKUL SERMAYE İRADI ELDE EDEN MÜKELLEFLER İÇİN VERGİ REHBERİ

**22 Aralık 2021 tarihli ve 31697 sayılı Resmî Gazete ‘de yayımlanan 4936 sayılı Cumhurbaşkanı Kararı ile Gelir Vergisi Kanunu’nun 94. maddesi ile Kurumlar Vergisi Kanunu’nun 15 ve 30. maddeleri kapsamında kâr payı dağıtımında yapılacak vergi kesintisi oranı %15’ten %10’a düşürülmüştür.

***193 sayılı Kanunun 103’üncü maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2021 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlenmiştir:

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.